Амортизационные отчисления линейным способом пример. Пример расчета амортизации линейным способом. Амортизация основных средств

Линейный способ начисления амортизации нивелирует временные разницы по ПБУ 18/02. В статье – формулы и примеры расчета, полные справочники по основным средствам бесплатно.

Чтобы всегда легко начислять амортизацию, советуем скачать:

Посчитать амортизацию

Шаг 1. Определить срок использования объекта (СПИ).

СПИ – это предположительное время, в течение которого объект будет использоваться в предпринимательстве. СПИ для основного средства определяют на момент, когда вводят его в эксплуатацию, и закрепляют приказом руководителя.

В дальнейшем изменить СПИ можно только в случаях, прямо предусмотренных в бухгалтерском законодательстве (достройка, дооборудование, модернизация, реконструкция).

Длительность срока эксплуатации комиссия устанавливает для линейной амортизации на основании:

- планируемой длительности использования объекта в предпринимательстве для получения доходов;

- периода, по истечении которого наступит полный износ основного средства – моральный или же физический. Этот период определяется условиями, в которых будет находиться объект, интенсивностью его эксплуатации, количеством ремонтов и т.д.

- иных ограничений по длительности эксплуатации – например, срока действия арендного договора на объект.

Пример 1

ООО «Монолит» купило служебный автомобиль для финдиректора и планирует эксплуатировать его в течение 5 лет. Приказом гендиректора «Монолита» установил СПИ автомобиля в бухучете длительностью 5 лет.

Если в бухгалтерском и в налоговом учете СПИ основного средства будут разными, то возникнут временные разницы по ПБУ 18/02. Это создаст дополнительный документооборот и новые проводки.

Пример 2

Продолжим первый пример и допустим, что в налоговом учете СПИ автомобиля составляет от 7 лет до 10 лет включительно. В таком случае каждый месяц бухгалтерская амортизация превышает налоговую. Разные суммы ежемесячных расходов приведут к отражению временных разниц.

Образец приказа на разные СПИ приведен в окне ниже, его можно скачать.

Чтобы избежать дополнительных трудозатрат, можно определить одинаковые СПИ для бухучета и для налогообложения.

Пример 3

Продолжим второй пример и предположим, что автомобиль технически годен для использования в течение 20-ти лет без каких-либо иных ограничений. В такой ситуации «Монолит» может указать в приказе один и тот же период для линейной амортизации в бухучете и при налогообложении – например, 8 лет.

Шаг 2. Определить годовую амортизационную норму.

Пример 4

Продолжим третий пример. Если СПИ автомобиля – 8 лет, то годовая норма линейной амортизации – 12,5% (1 / 8 лет х 100%).

Шаг 3.

Стоимость объекта в бухучете определяется при вводе его в эксплуатацию и формируется из всех затрат на получение объекта и приведение его в рабочее состояние, в том числе стоимость покупки, доставки, монтажа, невозмещаемые налоги, таможенные платежи и т.д. Подробнее о том, из чего складывается стоимость объекта, читайте в таблице 1.

Таблица 1. Стоимость объекта для амортизации линейным способом

|

Затраты |

Стоимость объекта |

|

|

Бухучет |

Налогообложение |

|

|

Плата продавцу |

Включают |

|

|

Затраты на создание объекта своими силами |

Включают |

|

|

Плата за доставку |

Включают |

|

|

Плата посредникам и консультантам в связи с покупкой объекта |

Включают |

|

|

Затраты на монтаж или настройку |

Включают |

|

|

Таможенные выплаты |

Включают |

|

|

Возмещаемый НДС, возмещаемые акцизы |

Не включают |

Не включают |

|

Невозмещаемые НДС и акцизы |

Включают |

|

|

Обязательные взносы на ОПС, ОМС и ОСС |

Включают |

|

|

Разницы в связи с оплатой объекта в инвалюте |

Не включают |

|

Шаг 4. Определить годовую сумму линейной амортизации – по формуле:

Пример 5

Продолжим четвертый пример и предположим, что бухгалтерская стоимость автомобиля при вводе в эксплуатацию – 600 000 р. Тогда годовая амортизация по автомобилю составляет 75 000 р. (12,5% х 600 000 р.).

Шаг 5. Определить амортизацию в расчете на месяц.

Для этого годовую сумму линейной амортизации делят на 12.

Пример 6

Если продолжить пятый пример, то амортизация в расчете на месяц составит 6250 р. (75 000 р. / 12 мес.). Предположим, что автомобиль ввели в эксплуатацию в сентябре 2018 г. Бухгалтер «Монолита» так отразит операции в учете.

На дату ввода объекта в эксплуатацию в сентябре 2018 г.:

Дебет 01 Кредит 08

Каждый месяц с октября 2018 г.:

Дебет 26 Кредит 02

Линейный метод начисления амортизации в налоговом учете

Как в налоговом учете списывать затраты на основные средства, показано на схеме:

Линейный способ начисления амортизации в налоговом учете – это алгоритм действий, включающий четыре шага.

Начислить амортизацию

Шаг 1. Определить СПИ объекта.

Для налогообложения СПИ амортизируемого основного средства определяют на основании:

- Классификации по постановлению от 01.01.02 № 1, в которой приведен список имущественных объектов с разделением на амортизационные группы и соответствующие им СПИ с указанием кодов по Общероссийскому классификатору основных фондов (ОКОФ);

- Паспорта изготовителя;

- Других технических документов.

Всего в Налоговом кодексе предусмотрено 10 групп амортизации, они приведены в таблице 2.

Таблица 2. СПИ для линейного метода начисления амортизации

|

№ п/п |

Амортизационная группа |

|

|

1 год - 2 года включительно |

||

|

2 года – 3 года включительно |

||

|

3 года – 5 лет включительно |

||

|

5 лет – 7 лет включительно |

||

|

7 лет – 10 лет включительно |

||

|

10 лет – 15 лет включительно |

||

|

15 лет – 20 лет включительно |

||

|

20 лет – 25 лет включительно |

||

|

25 лет – 30 лет включительно |

||

Полный действующий классификатор ОКОФ приведен в окне ниже.

Если код ОКОФ для основного средства есть в Классификации, то его нужно амортизировать в течение СПИ, который приведен для его амортизационной группы.

Пример 7

Продолжим предыдущие примеры и предположим, что объем двигателя автомобиля, который купил «Монолит», превышает 3,5 л. Такие машины указаны по коду ОКОФ 310.29.10.24 в 5-й группе. Значит, СПИ для автомобиля можно установить длительностью от 7 лет до 10 лет включительно, это период от 85 до 120 месяцев.

Шаг 2. Определить ежемесячную амортизационную норму – по формуле:

Шаг 3. Определить, сколько первоначально стоит основное средство.

О том, как формируется стоимость объекта, читайте в таблице 1.

Шаг 4. Определить амортизацию в расчете на месяц – по формуле:

Пример 8

Если продолжить седьмой пример и предположить, что для автомобиля стоимостью 600 000 р. СПИ для налогообложения равен 8 годам (96 месяцам), то амортизация в расчете на месяц составит 6250 р. (1 / 96 мес. х 100% х 600 000 р.).

На расходы предприятий. Преимуществом является и то, что законодательством предусмотрена возможность использования такого способа как в бухучете, так и в налоговом, что позволяет избежать возникновения разниц по ПБУ 18/01. Какими особенностями характеризуется линейная амортизация в соответствии с НК РФ? Какие формулы берутся при расчетах? Рассмотрим все нормативные подробности в этой статье.

Линейный способ амортизации – законодательные нюансы учета

По ст. 259 НК в целях НУ налогоплательщики могут использовать при списании износа один из предлагаемых методов – линейный или нелинейный. Если применяется линейный способ амортизации, суммы отчислений определяются ежемесячно и по каждому объекту в отдельности (п. 2 ст. 259). Методику начисления амортизационных сумм необходимо закрепить в рабочей учетной политике компании. При этом нужно помнить о том, что по имуществу из 8-10 гр. (сооружения, здания, НМА, передаточные устройства) разрешается выбирать только линейный метод амортизации – срок эксплуатации актива значения не имеет.

Обратите внимание! Установленную фирмой методику расчета амортизации по НУ допускается менять, но только с начала очередного налогового года. При этом изменять нелинейный способ на линейный метод амортизации можно 1 раз в 5 лет (п. 1 ст. 259).

Начисление износа производится с 1-го числа месяца за периодом ввода объекта в эксплуатацию, включая ОС, нуждающиеся в процедуре гос. регистрации прав (п. 4 ст. 259). Если имело место полное списание актива или же произошло выбытие по различным причинам, начисление амортизационных сумм завершается с 1-го числа месяца за месяцем выбытия (п. 5 ст. 259.1). Линейный способ начисления амортизации в бухгалтерском учете регламентируется п. 18 ПБУ 6/01 наравне с другими, предусмотренными для целей БУ, способами.

Линейный метод начисления амортизации применяется как по отношению к вновь купленным ОС, так и к уже побывавшим в использовании. Суть расчетов заключается в первоначальном определении СПИ объекта в соответствии с Классификацией по Постановлению № 1 от 01.01.02 г. Затем устанавливается НА – норма амортизации при линейном методе высчитывается в процентном показателе, исходя из присвоенного имуществу СПИ (в месяцах). Подробные правила расчетных действий приведены далее.

Как начисляется амортизация линейным способом – формулы расчета

Для расчета ежемесячной величины износа понадобятся значения ПС первоначальной стоимости (цены) объекта и НА. Согласно п. 2 ст. 259.1 НА вычисляется отдельно по каждому имуществу. При этом используются нижеприведенные формулы:

- Амортизация в месяц = ПС х НА.

- Норма амортизации линейным способом = (1 / n) х 100 %, где n – СПИ, выраженный в мес.

На основании указанных формул становится понятно, что основное отличие такого метода заключается в равномерном переносе стоимости имущества на издержки компании. Таким образом, линейный способ начисления амортизации целесообразно применять, если экономическая деятельность отличается стабильностью, приносит равномерную прибыль и не требует быстрого списания объектов ОС. Не подойдет линейный расчет для вычисления износа по быстро изнашиваемым объектам, при высокой интенсивности производственных процессов, а также при преждевременном моральном старении имущества.

Если осваиваются новые производства, рекомендуется замедлить списание износа; а в случаях, когда организация не испытывает недостатка в денежных средствах и может своевременно обновить устаревшие активы, оптимальным будет ускоренное начисление амортизации с последующей заменой списанного оборудования, машин, инструментов и т.д.

Линейный метод начисления амортизации – пример

Рассмотрим на конкретном примере, как используется линейный способ амортизационных отчислений. Предположим, компания приобрела новый легковой автотранспорт за 400 000 руб. без учета НДС. По правилам Классификации машина входит в 3 гр., СПИ установлен в 48 мес. Для вычисления амортизационных ежемесячных/годовых сумм необходимо определить НА и затем величину износа.

НА ежемесячная = 1 / 48 = 2,083 %, норма начисления амортизации при линейном способе выражена в процентах.

НА годовая = 1/4 = 25 %.

Амортизация ежемесячная = 400 000 руб. х 2,083 % = 8332 руб.

Амортизация годовая = 400 000 руб. х 25 % = 100 000 руб.

Начисление амортизации линейным способом – проводки

При расчете амортизации бухгалтер фирмы ежемесячно делает типовые проводки в зависимости от отраслевой специфики деятельности. Это отнесение износа на расходы:

- Д 20 К 02 – отражено списание износа объекта по основному производству.

- Д 23 К 02 – отражено списание износа объекта по вспомогательному производству.

- Д 25 К 02 – отражено списание износа объекта общепроизводственного назначения.

- Д 26 К 02 – отражено списание износа объекта общехозяйственного назначения.

- Д 44 К 02 - отражено списание износа объекта торговых компаний.

- Д 91 К 02 – отражено списание износа по объекту, полученному в аренду.

Приобретение основных средств – это всегда серьезные финансовые вложения для предприятия. Для их компенсации используются различные методы амортизации. Это позволяет постепенно погашать затраты по приобретению. Линейный способ начисления амортизации основных средств считается одним из наиболее простых и понятных методов, с механизмом его использования и будем разбираться в статье.

Способы начисления амортизации основных средств

Законодательство разрешает предприятиям использовать различные методы амортизации. Особенности расчета отражаются в учетной политике организации. Существуют следующие способы начисления амортизации основных средств:

- линейный;

- нелинейный;

- метод уменьшаемого остатка;

- в соответствии со сроком эксплуатации или количеством изготовленного товара.

Наличие сразу нескольких методов позволяет компаниям выбрать для себя наиболее подходящий метод расчета и последующего начисления. Организации обязательно должны брать во внимание сферу деятельности, специфические особенности работы. Тогда и используемые методы начисления амортизации основных средств позволят снизить свою финансовую нагрузку при покупке ОС и равномерно распределить ее на определенный период.

При выборе способа нужно учитывать и будущие поступления денег. Размер прибыли может быть одинаковым, убывающим, нарастающим. Но оценить перспективы удается не всегда. Если же руководители сумели спрогнозировать размеры будущих доходов, то правильно подобранные методы амортизации основных средств помогут им равномерно распределить налоговую нагрузку.

Если же не ясно, что ждет предприятие в ближайшем будущем, то лучше использовать линейный способ расчета. Статья 259.1 НК РФ позволяет организациям применять этот метод без выполнения каких-либо дополнительных условий.

Линейный способ – что собой представляет?

Одним из наиболее простых способов начисления амортизации основных средств считают линейный метод. Он подразумевает, что полная стоимость принимаемого на баланс имущества будет списываться равномерно на протяжении всего срока использования. Особенности использования этого метода отражены в пункте 4 статьи 259 НК РФ.

Чтобы произвести расчеты по амортизации, бухгалтеру необходимы следующие вводные параметры:

- Первичная стоимость. К цене приобретения прибавляются затраты на строительство, если таковые были. Если на предприятии проводили переоценку ОС, то вместо первичной стоимости используют восстановительную.

- Срок эксплуатации. Для его определения можно воспользоваться специальным классификационным перечнем. Там все ОС распределены на группы, нужно лишь найти, к какой из них относится приобретенное имущество. Если же ОС нельзя отнести ни к одной амортизационной группе, то предприятие самостоятельно рассчитывает срок эксплуатации, взяв за основу планируемый физический износ, примерное время применения и условия эксплуатации имущества.

Формулы для расчетов амортизации линейным методом

Норма амортизации – относительный показатель, определяющий, какую часть стоимости имущества нужно списывать ежегодно. Выражается в процентах. Формула для расчета выглядит так:

- K – норма амортизации на год,

- n – количество лет использования.

Предприятия чаще всего используют не годовую, а месячную норму. В таком случае полученное значение нужно разделить еще на 12.

Но для начисления амортизации нужен абсолютный, а не относительный показатель, то есть конкретное число, которое и будет определять размер ежемесячных отчислений по амортизации. В этом случае нужно использовать следующую формулу:

Где С – первоначальная стоимость ОС.

Пример расчета

Чтобы порядок вычисления был более понятным, рассмотрим конкретную ситуацию.

Компанией «Василек» 5 апреля 2016 года был приобретен станок для обработки дерева. Его первоначальная стоимость равна 216 000 рублей. Именно по такой цене станок и был поставлен на баланс предприятия без каких-либо дополнительных трат. Как же определить размер будущих отчислений по амортизации?

Для начала нужно обратиться к справочнику по классификации ОС. Согласно ему станок входит в 4-ю амортизационную группу. Отсюда следует, что срок его эксплуатации равен 6 годам. Все данные для расчета есть, теперь определим размер ежемесячных амортизационных отчислений:

А = 216 000 х (1/6*100%) х 1/12 = 3 000 рублей

Это означает, что в течение 6 лет каждый месяц 3 000 рублей будут относиться на расходы организации в качестве амортизационных отчислений.

Правила начисления амортизации

Использование линейного метода предполагает выполнение ряда правил. Организация должна руководствоваться следующими особенностями:

- ежемесячное начисление амортизации должно производиться 1-го числа;

- первый раз амортизация начисляется только в следующем месяце после принятия ОС на баланс;

- если время эксплуатации закончилось или ОС больше не числится на балансе предприятия, то начисления амортизации прекращаются со следующего месяца;

- если принято решение о консервации ОС более чем на 3 месяца или ему требуется долгосрочный ремонт (больше 12 месяцев), то на протяжении этого времени начисления по амортизации делать не нужно;

- даже при наличии убытков отчисления необходимо производить;

- учет начислений нужно делать в том налоговом периоде, в котором они и были произведены.

Нововведения 2017 года, связанные с амортизацией ОС

С начала года относительно амортизации имущества появилось несколько нововведений:

- если ОС используются в неблагоприятных условиях или они задействованы в более длительных сменах, то повышающий коэффициент к ним применять запрещено (не касается имущества, непрерывно используемого в соответствии со своими свойствами);

- организация не может использовать сразу несколько повышающих коэффициентов;

- предприятия, использующие нелинейный метод амортизации, могут перейти на линейный метод.

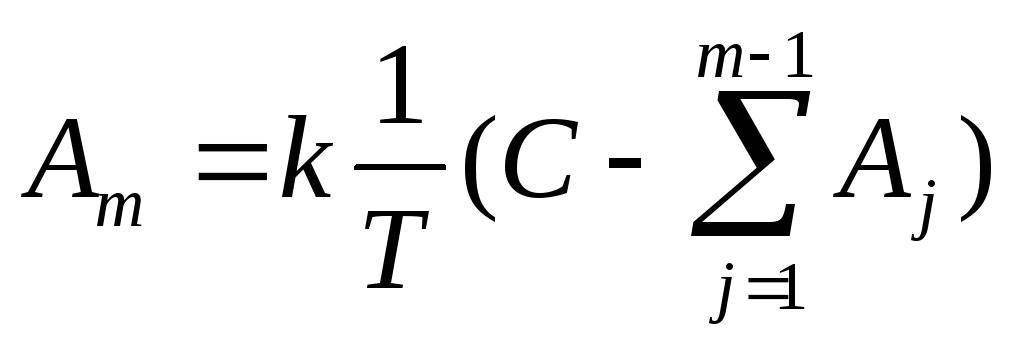

При использовании линейного способа годовая сумма амортизации объекта основных средств определяется, исходя из первоначальной стоимости объекта и нормы амортизации, рассчитанной на основе срока полезного использования этого объекта:

где m - номер года от начала срока использования объекта основных средств (m≥1);А m - годовая сумма амортизационных отчислений; Т - срок полезного использования объекта (в целых годах); С - первоначальная стоимость объекта основных средств; L - ликвидационная стоимость объекта основных средств.

Начисление амортизации таким способом предполагает равномерность перенесения стоимости актива на затраты в течение срока полезного использования, Этот метод является самым простым и самым распространенным.

В Microsoft Excel для вычисления данной амортизации используется функция АПЛ(С;L;Т).

Начисление амортизации способом уменьшаемого остатка

При использовании этого способа годовая сумма амортизационных отчислений определяется, исходя не из первоначальной стоимости, как при линейном способе, а из остаточной стоимости основного средства на начало соответствующего года:

,

,

где

m

- номер года от начала срока использования

объекта основных средств (m≥1);

А m

- годовая сумма амортизационных

отчислений; Т

- срок

полезного использования объекта (в

целых годах); С

- первоначальная стоимость объекта

основных средств;

-

величина

накопленной амортизации на начало m-го

года (здесь ликвидационная стоимость

принимается равной 0, т.е, первоначальная

стоимость амортизируется в полном

объеме). Причем норма амортизации (

-

величина

накопленной амортизации на начало m-го

года (здесь ликвидационная стоимость

принимается равной 0, т.е, первоначальная

стоимость амортизируется в полном

объеме). Причем норма амортизации ( )

при данном способе может быть увеличена

на коэффициент ускорения к,

т.е. может быть принято:

)

при данном способе может быть увеличена

на коэффициент ускорения к,

т.е. может быть принято:

.

.

В Microsoft Excel для вычисления данной амортизации используется функция ДДОБ(С;L;Т;m;k).

Начисление амортизации способом списания стоимости по сумме чисел лет срока полезного использования (коммулятивный способ)

Этот способ предполагает начисление амортизации, исходя из первоначальной стоимости объекта основных средств и годового соотношения, в котором числитель содержит число лет, остающихся до конца срока службы объекта, а знаменатель есть сумма чисел лет срока службы объекта:

,

,

где

m

-

номер гола от начала срока использования

объекта основных средств (m≥1);

А m

- годовая сумма амортизационных

отчислений; T

- срок полезного использования объекта

(в целых годах); С - первоначальная

стоимость объекта основных средств;

- сумма чисел лет срока службы объекта;

n

- изменяющаяся от года к году норма

амортизации.

- сумма чисел лет срока службы объекта;

n

- изменяющаяся от года к году норма

амортизации.

При использовании этого способа, как и при линейном способе, за основу берется первоначальная стоимость объекта. Однако норма амортизационных отчислений меняется с каждым годом полезного использования основного средства. Наибольшая величина амортизации начисляется в первые годы использования объекта основных средств и постепенно уменьшается к концу срока.

В Microsoft Excel для вычисления данной амортизации используется функция АСЧ(С;L;Т;m).

Задание

Выбрать из таблицы 1 условие задачи в соответствии с номером варианта.

Выполнить в EXCEL расчет суммы амортизации по годам с учетом заданного срока полезной эксплуатации объекта, первоначальной стоимости и ликвидационной стоимости. Использовать линейный способ, способ уменьшаемого остатка (с коэффициентом 2) и способ списания стоимости по сумме числа лет. Расчеты выполнить в таблице.

Построить диаграмму-график, отражающую изменение стоимости объекта по годам при амортизации разными методами.

Для каждого метода построить круговую диаграмму, характеризующую вклад амортизации по каждому году в общую амортизационную сумму.

Построить столбиковую диаграмму (гистограмму), иллюстрирующую соотношение величин суммы амортизации, рассчитанной разными методами.

Таблица 1

Варианты заданий для лабораторной работы №1

|

варианта |

Первоначальная стоимость |

Ликвидационная стоимость |

Срок полезного использования (число лет) |

|

|

сверлильный | ||||

|

Компьютер | ||||

|

Прибор измерительный | ||||

|

Трансформатор | ||||

|

Станок токарный | ||||

|

Автомобиль грузовой |

Согласно требованиям действующего бухгалтерского и налогового законодательства все хозяйствующие субъекты обязаны начислять амортизацию . Перенос стоимости объекта на себестоимость выпускаемых товаров или оказываемых работ позволяет организации законно принять суммы износа в расходы и компенсировать потраченные средства. Рассмотрим, как рассчитывается амортизация – формула зависит от применяемого метода.

Амортизационные отчисления – формула расчета

Величина амортизационных начислений определяется по общепринятым формулам. Основными показателями расчета являются первоначальная стоимость (ПС) и норма амортизации (НА). При выборе оптимальной методики вычисления следует учитывать специфику деятельности компании. Наиболее распространенным способом считается линейный.

Линейная амортизация – формула расчета

А = ПС объекта основных средств х НА.

НА = (1 / n) х 100 %, где n – это установленное в соответствии с Классификацией (Постановление № 1 от 01.01.02 г.) число месяцев СПИ (срок полезного использования) объекта.

Линейные амортизационные отчисления – формула расчета на примере

Линейное начисление износа разберем на конкретных цифрах. Допустим, ООО владеет станком с первоначальной стоимостью 250 000 руб. СПИ установлен в 6 лет (4 группа), то есть 72 мес. Тогда ежемесячная НА = 1 / 72 х 100 % = 1,38 %, сумма амортизации = 250 000 руб. х 1,38 % = 3450 руб. в месяц. В год будет списано 41 400 руб., объект спишется полностью за 6 лет.

Нелинейная амортизация – формула расчета

Нелинейный метод применяется не по каждому объекту ОС отдельно, а по группе однородных объектов. При этом для отдельных активов, относящихся к группам 8-10, сумма амортизационных отчислений, формула выше, рассчитывается исключительно линейным способом.

А = Общий баланс группы х НА/100.

НА определяется для каждой амортизационной группы в соответствии с требованиями п. 5 ст. 259.2 НК РФ.

Нелинейная сумма начисленной амортизации – формула на примере

Предположим, организация отнесла к 3 группе имеющиеся однородные транспортные средства. Совокупная стоимость объектов составляет 1 200 000 руб. Нормативное значение НА для 3 группы равно 5,6. Амортизация в месяц по группе = 1 200 000 руб. х 5,6/100 = 67200 руб.

Как найти амортизацию в бухучете – формула

Описание вариантов расчета амортизации в бухучете компаний содержится в ПБУ 6/01. Актуальные методы регламентируются п. 18 Положения:

- Линейный.

- Пропорциональные – по сумме СПИ, уменьшаемого остатка и по объему изготовленной продукции.

Первый метод рассмотрен выше, а использование пропорциональных способов допускается по желанию предприятия с утверждением варианта расчета износа в учетной политике.

Способ уменьшаемого остатка – формула:

А = ОС х НА/100 х Ускоряющий коэффициент (не выше 3 по п. 19 ПБУ 6/01).

Способ списания стоимости пропорционально СПИ – формула:

А = ПС х n/N, где n – это оставшееся до завершения эксплуатации объекта число лет, а N – это полное число лет по установленному СПИ.

Способ списания стоимости пропорционально показателям объема продукции – формула:

А = ПС х Объем произведенной продукции (путем эксплуатации амортизируемого ОС) / Объем предполагаемой продукции за установленный СПИ.

Как найти сумму амортизации в налоговом учете

Формула может использоваться любая из приведенных выше, в зависимости от способа амортизации. В целях налогообложения предприятия вправе использовать один из двух допустимых способов по ст. 259 НК – линейный или нелинейный. Определение соответствующей амортизационной группы для установления СПИ производится по требованиям ст. 258 на момент принятия к эксплуатации ОС. Расчет сумм износа выполняется по вышеприведенным формулам ежемесячно до полного списания объекта или же его выбытия. Переход с нелинейной методики на линейную допускается производить не чаще, чем один раз в пять лет.

В этой статье мы рассмотрели, как найти амортизационные отчисления. Формула используется сообразно принятому способу расчета износа. Правильность начисления износа важна с позиции списания затрат, уплаты налогов и соблюдения своевременности воспроизводства. Поскольку в экономике средства амортизационных отчислений рассматриваются как источник формирования и обновления основных фондов предприятия.