Раздельный учет ндс 1с. Бухучет инфо. Настройка параметров учета и учетной политики

В программе «1С:Бухгалтерия 8» ред. 3.0 появился новый механизм. С помощью него можно сразу выбрать способ учета входного НДС в момент ввода первичного документа в базу. О том, как новый алгоритм раздельного учета упростит работу бухгалтеру, и как его использовать на практике, вы узнаете из статьи методистов фирмы «1С».

Обязанность вести раздельный учет НДС

Если в одном налоговом периоде налогоплательщик осуществляет облагаемые и не облагаемые НДС операции, то в соответствии со статьями 149 и 170 НК РФ он обязан вести раздельный учет. Из этого правила есть исключение. Раздельный учет можно не вести, если в налоговом периоде доля расходов на операции, не подлежащие налогообложению (освобождаемые от налогообложения), не превысила 5 процентов общей суммы совокупных производственных расходов. Если налогоплательщик не ведет раздельный учет, будучи обязанным это делать, то входной НДС он не сможет ни принять к вычету, ни учесть в сумме расходов по налогу на прибыль (абз. 8 п. 4 ст. 170 НК РФ).

Кроме этого, следует раздельно учитывать суммы входного НДС по товарам (работам, услугам), которые используются в операциях, облагаемых по ставке 0 процентов (п. 3 ст. 172 НК РФ).

Нынешний способ раздельного учета НДС в программах «1С»

Вести раздельный учет в «1С:Бухгалтерии 8» можно уже с первой редакции программы. Организован он следующим образом.

В течение налогового периода входной НДС аккумулируется на счете 19. Если НДС необходимо включить в стоимость, то в документе поступления указывается, что НДС включается в стоимость. В этом случае НДС на 19 счете не отражается.

В конце квартала создается документ Распределение НДС косвенных расходов . С помощью этого документа НДС по косвенным расходам распределяется автоматически. Распределение НДС по поступившим основным средствам, НМА и расходам будущих периодов в данном алгоритме не поддерживается.

Новая методика раздельного учета НДС

У счета 19 НДС по приобретенным ценностям появилось новое субконто Способ учета НДС .

С его помощью раздельный учет НДС станет более наглядным. Субконто может принимать одно из четырех значений:

- Принимается к вычету;

– Учитывается в стоимости;

– Для операций по 0%;

– Распределяется.

Дополнительное субконто Способ учета НДС добавлено почти в 20 документов учетной системы.

Таким образом бухгалтер уже в момент ввода первичных документов может самостоятельно выбрать, куда отнести НДС по каждому поступлению товаров (работ, услуг).

Это сделает учет НДС более прозрачным и наглядным, поскольку позволит отследить движение входного НДС в любой момент времени, не дожидаясь конца налогового периода.

Настройки параметров учета для работы по новой методике

Если в деятельности организации появляются экспортные операции или операции, не подлежащие налогообложению (освобождаемые от налогообложения), то в программе необходимо внести изменения в Учетную политику.

Для этого на закладке НДС необходимо установить флаг: Организация осуществляет реализацию без НДС или с НДС 0 процентов.

Чтобы появилась возможность выбора способов учета НДС согласно новой методике, должен быть установлен флаг Раздельный учет НДС на счете 19 «НДС по приобретенным ценностям».

В настройках параметров учета на закладке НДС тоже должен быть установлен флаг Учет сумм НДС ведется:…По способам учета.

Выбор способа учета НДС при поступлении товаров

Изменился внешний вид документа Поступление товаров и услуг с появлением дополнительного субконто Способ учета НДС на счете 19. В табличной части документа отдельно для каждой вводимой номенклатурной позиции добавлен реквизит Способ учета НДС (см. рис. 1).

Рис. 1. Новый вид документа «Поступление товаров и услуг»

Это связано с тем, что поступающие ценности, отраженные в одном документе, могут учитываться по-разному для целей раздельного учета НДС.

Для того чтобы в документе Поступление товаров и услуг значение Способа учета НДС заполнялось автоматически, можно в регистре сведений Счета учета номенклатуры установить значение Способа учета НДС по-умолчанию .

Кроме этого, можно воспользоваться групповой обработкой табличной части списка товаров (кнопка Изменить ) и установить Способ учета НДС одновременно для указанного списка товаров.

Посмотрим на примерах, какие проводки сформирует документ Поступление товаров и услуг в зависимости от выбранного значения нового субконто. Проводки документа, сформированного со значением субконто Принимается к вычету , не будут отличаться от проводок, которые формировались при прежней методике раздельного учета, за исключением того, что к 19 счету добавляется третье субконто.

Если в значении субконто будет указано Учитывается в стоимости , то сумма НДС будет учтена в стоимости приобретаемых ценностей, после того как пройдет транзитом через 19 счет. В прежней методике счет 19 задействован не был. Теперь сформируются следующие проводки:

Дебет 41 Кредит 60

Дебет 19 Кредит 60

Дебет 41 Кредит 19

Отражать НДС, включенный в стоимость товаров, транзитом через 19 счет полезно в учетных целях. Это позволит определить совокупную сумму НДС, включенного в стоимость, и проанализировать данные. Кроме того, эта сумма впоследствии потребуется для заполнения графы 4 Сумма НДС по приобретенным товарам (работам, услугам), не подлежащая вычету Раздела 7 Налоговой декларации по НДС. Используя соответствующие обороты по 19 счету, графу 4 Раздела 7 теперь заполнить не составит труда.

НДС, учтенный на 19 счете со значением субконто Для операций по 0 % , будет принят к вычету только после выполнения операции Подтверждение нулевой ставки НДС . При этом в бухгалтерском учете сформируются следующие проводки:

Дебет 41 Кредит 60

Дебет 19 Кредит 60

Если по каким-то причинам в субконто Способ учета НДС будет указано иное значение, то после реализации данного товара по ставке 0 процентов, НДС будет автоматически восстановлен. Субсчет 19.07 «НДС по товарам, реализованным по ставке 0 % (экспорт)» в новой методике не задействуется.

Если выбрано субконто Распределяется , то именно сумма НДС, учтенная на счете 19 с этим значением субконто, будет в дальнейшем обрабатываться документом Распределение НДС .

Последующая корректировка способа учета НДС

Способ учета НДС, указанный при поступлении товаров, может корректироваться в дальнейшем другими документами. Например, способ учета НДС, указанный при поступлении как Принимается к вычету , можно скорректировать в документе Перемещение товаров и указать Учитывается в стоимости .

Можно поменять способ учета НДС при передаче материалов в производство.

Счета учета затрат и способ учета НДС можно указать как в табличной части документа Требование-накладная , так и на отдельной закладке Счет затрат (см. рис. 2).

Рис. 2. Корректировка выбранного способа учета НДС

При проведении документа Реализация товаров и услуг в программе выполняется проверка соответствия текущего способа учета НДС ставке НДС в документе реализации, и также при необходимости корректируется способ учета НДС. Уточнять Способ учета НДС можно до тех пор, пока ценность не списана.

Обратите внимание: после того, как НДС был распределен, Способ учета НДС уже поменять нельзя!

Выбор способа учета НДС при приобретении ОС и НМА

При поступлении основного средства на закладке Оборудование нужно указать Способ учета НДС в зависимости от предполагаемого использования основного средства (см. рис. 3).

Рис. 3. Выбор способа учета НДС в документе «Поступление товаров и услуг»

Установленный способ учета НДС можно изменить в документе Принятие к учету ОС . Аналогичным образом можно указать Способ учета НДС при поступлении и при принятии к учету нематериальных активов (НМА).

Распределение НДС в соответствии с новой методикой

Рассмотрим, как происходит непосредственно процесс распределения НДС. Оборотно-сальдовая ведомость по счету 19 НДС по приобретенным ценностям до распределения НДС изображена на рисунке 4.

Рис. 4. Оборотно-сальдовая ведомость до распределения НДС

По сути, ОСВ по счету 19 теперь является налоговым регистром раздельного учета НДС, где максимально просто и наглядно отображены суммы НДС с различными способами учета. До проведения регламентных операций по распределению НДС и формированию записей книги покупок сальдо на счете 19 не закрыто. Исключение составляет НДС, который учитывается в стоимости: он проходит через 19 счет транзитом.

Таким образом, основная нагрузка по распределению НДС перенесена на первичные документы, а работа с документом Распределение НДС сведена к минимуму и носит формальный характер, поскольку база распределения (выручка) известна, известна и сумма распределяемого НДС. По сравнению с предыдущим вариантом документа теперь табличная часть располагается на одной закладке, где можно видеть сразу всю информацию по распределению НДС.

Особенностью использования документа Распределение НДС является его применение для основных средств и нематериальных активов. Распределение НДС работает в двух режимах:

если мы создаем и заполняем документ в первом или втором месяце квартала, то в него попадает только выручка первого или второго месяца: распределение НДС происходит только по ОС и НМА, принятым к учету, соответственно, в первом или втором месяце квартала;

если мы формируем документ в третьем месяце квартала, то в него попадает выручка всего квартала, происходит распределение НДС по всем ценностям, а также по ОС и НМА, принятым к учету в третьем месяце квартала (см. рис. 5).

Рис. 5. Период в документе «Распределение НДС»

Заметьте: согласно пункту 4 статьи 170 НК РФ налогоплательщик имеет право выбирать способ расчета пропорции по основным средствам и нематериальным активам, приобретенным в первом или во втором месяце квартала, из двух возможных - по итогам квартала или по итогам соответствующего месяца.

В настоящее время в «1С:Бухгалтерии 8» ред. 3.0 реализована только методика расчета пропорции по основным средствам и нематериальным активам по итогам месяца принятия к учету. Именно этот способ и следует закрепить в учетной политике организации для целей налогообложения.

В результате проведения документа Распределение НДС сформируются следующие проводки:

Дебет 19 Принимается к вычету Кредит 19 Распределяется

Дебет 19 Учитывается в стоимости Кредит 19 Распределяется

Дебет 19 Для операций по 0% Кредит 19 Распределяется

Дебет 20 Кредит 19 Учитывается в стоимости

Распределяемый НДС теперь переместился на 19 счет с новыми значениями субконто:

– Принимается к вычету;

– Учитывается в стоимости;

– Для операций по 0%.

НДС, который учитывается в стоимости, сразу же списывается на счета учета затрат. Соответствующие проводки появляются и в отношении распределяемого НДС по ОС и НМА, принятых к учету. Кроме этого, корректируются записи специальных регистров, так как меняются первоначальные сведения и параметры амортизации ОС и НМА.

Раздельный учет НДС по расходам будущих периодов

Новая методика раздельного учета НДС подойдет также и в ситуации, когда поступившие в организацию ценности бухгалтер будет списывать не сразу, а равномерно в течение определенного периода времени. Такие ценности будут учитываться в качестве объектов расходов будущих периодов (РБП).

В документе поступления на закладке Услуги указывается счет учета 97.21 Прочие расходы будущих периодов и Способ учета НДС аналогично всем другим видам документов поступления. В карточке счета 97.21 надо указать наименование, первоначальную сумму, вид расхода и прочие параметры списания.

Если документ поступления пришелся на первый или второй месяцы квартала, то никаких изменений в алгоритме списания РБП не происходит. После распределения НДС в конце квартала (если указано, что НДС по РБП Распределяется) программа сформирует следующую проводку:

Дебет 97.21 Кредит 19.03

Отнесена на РБП сумма НДС

Теперь при проведении регламентной операции Списание расходов будущих периодо в программа проанализирует по каждому РБП сальдо счета 97.21 и оставшийся срок списания. Сумма ежемесячного расхода будет рассчитана заново.

Обратите внимание : первоначальная сумма, указанная в карточке РБП, в дальнейшем не используется и не корректируется, а носит сугубо справочный характер.

Новый алгоритм распределения НДС со ставкой 0 процентов

Теперь при реализации на экспорт входной НДС из каждого документа поступления не распределяется на каждую реализацию, как было раньше. Определяется общая сумма НДС, подлежащая распределению, и разносится по документам реализации методом ФИФО. Изменение алгоритма позволяет уменьшить количество проводок и сократить время проведения документа.

После того как НДС рапределен, а в Книге покупок сформирована соответствующая запись, ОСВ по 19 счету будет выглядеть следующим образом (см. рис. 6).

Рис. 6. ОСВ по 19 счету после распределения НДС

Сальдо для операций по реализации по ставке 0 процентов осталось незакрытым.

Дальнейший порядок действий с «экспортным» НДС не изменился. После того, как будет собран полный пакет документов, подтверждающих реализацию на экспорт, надо сформировать давно знакомые документы;

Подтверждение нулевой ставки НДС;

Формирование записей книги покупок в режиме Предъявлен к вычету НДС 0%.

Обратите внимание: на сегодня пользователи имеют возможность как перейти на новую методику раздельного учета, так и остаться на старой. Для перехода на новую методику нужно:

проверить актуальность установленного релиза программы;

при создании Учетной политики на 2014 год вместе с флагом Организация осуществляет реализацию без НДС и с НДС 0 % установить и флаг Раздельный учет НДС на счете 19 «НДС по приобретенным ценностям» ;

открыть Помощник по учету НДС за первый квартал нового года и выполнить автоматическую операцию перехода на новую методику (будут сформированы необходимые движения по конвертации остатков специальных регистров).

Новая методика, безусловно, потребует от бухгалтера определенной аналитической работы и, возможно, разработки внутренних инструкций, касающихся принятия решений по заполнению нового субконто. Зато результат такого учета будет достоверным, наглядным, а уровень автоматизации повысится.

Рассмотрим, как правильно вести раздельный учет НДС и какие настройки использовать для этого в программе «1С:Бухгалтерия предприятия 8», ред. 3.0.Кто ведет раздельный учет НДС

Раздельный учет НДС необходимо вести тем организациям, которые сочетают виды деятельности, облагаемые НДС, а также виды деятельности, не облагаемые НДС.

Наиболее частыми причинами для необходимости распределения НДС является необходимость распределять входящий НДС между видами деятельности для организаций, которые совмещают ОСН с ЕНВД, либо для организаций, осуществляющих экспортную торговлю. Это неисчерпывающий перечень случаев.

В требовании ведения раздельного учета НДС есть исключения. Так, если в организации доля выручки от деятельности, не облагаемой НДС, или облагаемой по ставке 0% не превышает 5% от всей выручки, организация вправе не разделять входящий НДС. Или организация, которая занимается только экспортом и не ведет операций на внутреннем рынке, также вправе не вести раздельный учет.

При ведении раздельного учета НДС важно, чтобы программный продукт позволял проводить распределение НДС по видам деятельности: часть суммы принималась к вычету, а часть включалась в стоимость. Такие возможности предоставляет программный продукт «1С:Бухгалтерия предприятия 8», ред. 3.0.

Учет НДС в «1С»

Настроим раздельный учет НДС в «1С». После того, как будет установлена настройка «Ведется раздельный учет входящего НДС

», при проведении документов программа будет запоминать, что в дальнейшем происходит с НДС в разрезе каждого документа. Если НДС при поступлении был принят к вычету, а в дальнейшем организация осуществит продажу без НДС, то произойдет автоматическое восстановление ранее принятого к вычету НДС. При использовании данной настройки происходит автоматическое отслеживание партий товаров для целей последующего учета НДС.

Данная настройка устанавливается в учетной политике по гиперссылке «Налоги ».

В редакции 3.0 появилась возможность ведения дополнительного аналитического учета на счете – по способам учета НДС. Благодаря этой аналитике есть возможность в момент приобретения установить необходимость распределить НДС. При данной настройке можно распределять НДС не только по косвенным расходам, но и по прямым. Для этого в аналитике «Способ учета НДС » устанавливаем значение «Распределять ».

При дальнейшем движении МПЗ в организации есть возможность изменить данную настройку для партии номенклатуры. Например, в документе поступления товаров и услуг был указан способ «Принимать к вычету », а в момент включения в расходы стало ясно, что МПЗ будет использовано для деятельности ЕНВД, значит, НДС необходимо включить в стоимость. Эту операцию позволит проделать документ «Требование-накладная », где в качестве способа учета НДС будет установлено «Включить в стоимость ». После проведения требования накладной сумма НДС будет автоматически восстановлена к уплате в бюджет и включена в расходы.

Партии товаров для учета НДС

Необходимо помнить, что при реализации товаров НДС списывается по конкретной партии документа – поскольку для правильного расчета и распределения суммы входящего НДС в программе используется «Партия » каждого документа. Чтобы учет для целей НДС в части партий совпадал с регламентным бухгалтерским учетом и расчетом себестоимости, необходимо использовать способ учета ПМЗ ФИФО.

Для того чтобы вести партионный учет по счетам учета МПЗ, необходимо установить эту возможность в настройках. Это можно сделать в меню «Администрирование» – «Параметры учета» – «Настройка плана счетов» – «По номенклатуре, партиям, складам ». В открывшемся меню настроек необходимо установить флаг «По партиям (документам поступления)». 15 шт. 20 ноября.

Если у нас ведется учет по ФИФО, тогда и для целей НДС, и для целей расчета себестоимости стулья будут списаны следующим образом:

10 шт. из партии по цене 1180 руб.

5 шт. из партии по цене 1550 руб.

А если организация ведет учет по средней стоимости, и раздельный учет НДС, то для целей НДС программа спишет данные из документов партий, как описано в случае по ФИФО, а для целей расчета себестоимости будет списано:

15 шт. без партии, но из расчета стоимости 1365 руб. (1180 + 1550= 2730 / 2 = 1365)

Таким образом, для целей учета НДС программа будет считать с учетом партий, а для себестоимости – по другим суммам. Для операций продажи на внутреннем рынке эта ситуация не является неверной, а вот в случае экспорта и использования ставки 0% возникают сложности, так как подтверждение нулевой ставки будет происходить сразу по партиям всех поступлений, хранящихся на остатках.

По этой причине тем организациям, которые применяют ставку 0% или без НДС, рекомендовано использовать метод ФИФО вместо учета по средней стоимости. В случае изменения способа учета МПЗ не забудьте закрепить это изменение в форме приказа по учетной политике в организации.

Распределение НДС по основным средствам

В редакции 3.0 появилась возможность распределить НДС по основным средствам. Для этого в документе «Приобретение объекта основных средств » в способе учета НДС выбираем значение «Распределять ». После принятия к учету объекта основных средств и проведения документа «Распределение НДС » данный НДС будет распределен пропорционально выручке. В части процента НДС для необлагаемой НДС деятельности данная сумма НДС будет включена в первоначальную стоимость объекта основных средств. После этого амортизация объекта, а также все аналитические отчеты по основным средствам будут выводить стоимость объекта с учетом включенной в стоимость суммы НДС.

Пример.

В организации А в IV квартале 2016 г. выручка по деятельности, облагаемой НДС, составила 1 млн руб., выручка по деятельности, попадающей под уплату ЕНВД, составила 250 000 руб. За IV квартал были приобретены услуги, относящиеся к обоим видам деятельности, на сумму 50 000 руб., НДС сверху. А также приобретен объект основных средств стоимостью 150 000 руб., НДС сверху (рис. 1).

Для расчета суммы распределения НДС высчитываем процент. Операции без НДС составили 20% от общего объема выручки. Соответственно, суммы НДС распределяются следующим образом: 80% – «Принимать к вычету», 20% – «Включать в стоимость». Рассчитываем: 9000 * 20% = 1800 руб., 27 000 * 20% = 5400 руб. (рис. 2).

В документ «Распределение НДС » попали указанные нами суммы. И после проведения документа сумма по услугам 1800 руб. будет отражена на счета затрат (в нашем случае это 44 счет). Сумма 5400 руб. будет отражена в составе счета , а далее в корреспонденции Дт. 01 Кт. 08 увеличит первоначальную стоимость объекта основных средств (рис. 3).

В конце квартала суммы по счету в аналитике «Принимать к вычету » – принимается к вычету документом «Формирование записей книги покупок ». Для анализа и оценки правильности закрытия счета удобно использоваться оборотно-сальдовую ведомость с аналитикой по способам учета НДС (рис. 4).

Для более подробного анализа ОСВ по счету можно получить с аналитикой до контрагента и документа движения.

Если ваша организация не вела в программе раздельный учет НДС, но вести его обязана, то для перехода на раздельный учет необходимо установить обозначенные в статье настройки, и сделать ввод остатков по партионному учету. Ввод остатков по партионному учету можно выполнить вручную, либо с помощью программиста.

Еще одна ситуация, когда организации поможет настройка «Ведение раздельного учета НДС » – это необходимость списать МПЗ. Списание может проводиться по разным причинам, например, в случае выявленной недостачи. В данном случае, поскольку товар списан в результате недостачи (под деятельность, не облагаемую НДС), НДС, ранее принятый к вычету, должен быть восстановлен к уплате в бюджет. При использовании указанной настройки программа автоматически восстановит НДС к уплате после проведения документа «Списание товара ». В случае, если настройка раздельного учета не используется, для правильности ведения учета необходимо с помощью документа «Восстановление НДС » отразить данную операцию.

Разберем пример. Организация получила от поставщиков 50 штук материалов. Раздельный учет НДС не ведется, так как основная производимая продукция облагается НДС:

На производство продукции было использовано в первом квартале 10 штук материалов. В конце первого квартала весь НДС по материалам принят к вычету. В Книге покупок за 1 квартал сформирована следующая запись:

В оборотно-сальдовой ведомости по счету 19 видим, что вся сумма НДС отражается как принимаемая к вычету:

Шаг 1. Настройки для ведения раздельного учета НДС

Во втором квартале организация начала производить продукцию, не облагаемую НДС, в нашем примере новая продукция. Поэтому в учетную политику с целью вносятся изменения.

Копируем учетную политику в 1С 8.3, выставляем дату начала действия с 01.04.2016г.:

Ставим необходимые флажки на закладке НДС:

В параметры учета программа 1С 8.3 также вносит изменения:

Однако если теперь попробуем отразить в программе 1С 8.3 списание материалов в производство, то документ не будет проводиться:

Происходит это потому, что программа 1С 8.3 «не видит» данных в регистре накопления Раздельный учет НДС.

Шаг 2. Ввод остатков

Таким образом, при переходе на раздельный учет НДС в течение отчетного года, необходимо ввести остатки по регистрам накопления. Для этого используется Помощник по вводу остатков:

В нашем случае вводим остатки по счету 10.1 Сырье и материалы:

Причем выбирается режим Ввод остатков по специальным регистрам:

В данных счетов-фактур указываем способ учета НДС Принимается к вычету :

Если посмотреть движения документа по кнопке ДтКт, то можно увидеть, что в регистре накопления Раздельный учет НДС появилась соответствующая запись:

Шаг 3. Раздельный учет НДС

Во втором квартале материалы использовались для производства основной и новой продукции. Интересно посмотреть проводки при формировании Отчета производства за смену по новой продукции, когда НДС включается в стоимость:

Видим, что в этом случае НДС по материалам в сумме 1 800 руб. сначала восстанавливается, а затем списывается на расходы:

НДС восстанавливается через на соответствующую сумму:

Часть материалов в количестве 20 штук была использована на общехозяйственные нужды, то есть НДС по ним должен быть распределен между продукцией облагаемой и не облагаемой НДС. В документе Требование-накладная выбираем способ учета НДС – Распределяется:

Проверяем движения документа по кнопке ДтКт. В суммы НДС, при необходимости, вносим корректировки вручную:

Проверяем движение документа на вкладке Раздельный учет НДС:

В Книге продаж сформировалась запись по восстановлению 3 600 руб. НДС в общей сумме восстановленного НДС по документу поступления материалов от 12.02.2016г.:

Оборотно-сальдовая ведомость по счету 19 выглядит следующим образом:

Шаг 4. Распределение НДС в 1С 8.3

Проведем регламентную операцию по распределению НДС до и закрытия месяца:

Документ Распределение НДС заполняется по команде Заполнить:

На закладке Распределение можно увидеть, как НДС по общехозяйственным материалам распределен между видами продукции пропорционально выручке:

Если в 1С 8.3 автоматически закладка Распределение не заполнилась, то можно добавить нужный счет-фактуру вручную и выбрать команду Распределить.

Оборотно-сальдовая ведомость по счету 19 теперь выглядит следующим образом:

Проверим полученный результат. Сумма НДС, принимаемая к вычету за полугодие, составляет 5 200 руб. Данная сумма определяется как разница между записями в Книге продаж и покупок. Найдем соответствующие документы за полугодие по нашему поставщику ООО Техстрой.

В Книге покупок:

В Книге продаж:

Полученная разница составляет 5 200 руб.= 10 600 – 5 400. Таким образом, раздельный учет НДС в базе 1С 8.3 Бухгалтерия организован правильно.

Предположим, что бухгалтеру необходимо настроить и вести раздельный учет по НДС в 1С в компании ООО «РитейлПро», зарегистрированной 01.07.2016 и занимающейся следующими видами деятельности:

- оптовая торговля бытовой химией и химическим сырьем в пределах РФ (ОСНО, НДС 18%);

- экспортная торговля бытовой химией и химическим сырьем (ОСНО, НДС 0%);

- розничная торговля бытовой химией и химическим сырьем (ЕНВД, не облагается НДС).

При первоначальной настройке раздельного учета НДС в 1С вносятся изменения в раздел «Учетная политика». Для этого нужно зайти в меню «Главное» - «Настройки» - «Учетная политика» - «Настройки налогов и отчетов» или «Главное» - «Настройки» - «Налоги и отчеты» и произвести действия, наглядно показанные и поясненные на рисунке ниже:

Операционное ведение раздельного учета НДС по поступающим товарам, услугам

Предположим, что в 3-м квартале 2016 года в ООО «РитейлПро» проведены следующие операции:

|

Операции |

Сумма |

||||

|

Экспорт |

Розница |

||||

|

Приобретена бытовая химия (для перепродажи) |

305 361,87 |

183 217,12 |

122 144,74 |

||

|

Выделен НДС (18%) |

54 965,14 |

32 979,08 |

21 986,05 |

||

|

Приобретено химическое сырье (для перепродажи) |

345 627,12 |

207 376,27 |

138 250,85 |

||

|

Выделен НДС (18%) |

62 212,88 |

37 327,73 |

24 885,15 |

||

|

Фирма воспользовалась транспортными услугами для перевозки приобретенных товаров |

185 292,37 |

||||

|

НДС (18%) |

33 352,63 |

||||

|

Операции |

Всего |

В том числе |

||

|

Экспорт |

Розница |

|||

|

Продана вся приобретенная бытовая химия |

||||

|

Выручка с НДС |

1 153 046,00 |

576 523,00 |

345 913,80 |

230 609,20 |

|

Выручка без НДС |

1 065 101,81 |

488 578,81 |

345 913,80 |

230 609,20 |

|

Продано все приобретенное химическое сырье |

||||

|

Выручка с НДС |

1 305 088,00 |

652 544,00 |

391 526,40 |

261 017,60 |

|

Выручка без НДС |

1 205 547,39 |

553 003,39 |

391 526,40 |

261 017,60 |

Рассчитываем распределительные коэффициенты для последующего распределения НДС, а также расходов на продажу:

|

Наименование |

Коэффициент распределения НДС между сырьевыми и несырьевыми товарами |

Коэффициент распределения НДС между видами деятельности, облагаемыми по ставкам 18% (10%), 0%, без НДС |

||

|

Экспорт |

Розница (без НДС) |

|||

|

Бытовая химия |

||||

|

Коэффициент для распределения НДС к вычету |

0,469074 = 1 065 101,81 / (1 065 101,81 + 1 205 547.39) |

0,458716 = 488 578,81 / 1065 101,81 |

0,324770 = 345 913,80 / 1 065 101,81 |

|

|

Коэффициент для распределения НДС подлежащего включению в стоимость товара |

0,216514 = 230 609,20/ 1 065 101,81 |

|||

|

Химическое сырье |

||||

|

Коэффициент для расчета НДС к вычету |

0,530926 = 1 305 088,00/ (1 153 046,00 + 1 305 088,00) |

0,458716 = 553 003,39 / 1 205 547,39 |

0,324770 = 391 526,40 / 1 205 547,39 |

|

|

Коэффициент для расчета НДС подлежащего включению в стоимость товара (расходы на продажу) |

0,216514 = 261 017,60/ 1 205 547,39 |

|||

|

Справочная информация по формуле расчета коэффициентов |

||||

|

Для нашего примера взята формула расчета, установленная в 1С по умолчанию: Выручка (без НДС) по отдельному виду товаров (или виду деятельности) / Общая выручка (без НДС) Формула по расчету распределительного коэффициента может быть разработана организацией (ИП) самостоятельно (с обязательным фиксированием в учетной политике) (абз. 4 п. 4 ст. 170 НК РФ). С 01.07.2016 в связи с изменениями раздельного учета НДС по экспорту несырьевых товаров (а также по реализации драгметаллов фондам, ЦБ и банкам) (абз. 3 п. 3 ст. 172 НК РФ) нужно дополнительно рассчитывать коэффициент распределения НДС между экспортируемыми сырьевыми и несырьевыми товарами. Если организация (ИП) не занимается экспортом сырьевых и несырьевых товаров, то рассчитывать данный коэффициент не надо. |

||||

С подробными разъяснениями о порядке распределения НДС ознакомьтесь в нашей статье .

В бухгалтерском учете вышеуказанные операции отмечены следующим образом:

|

Операции по реализации товаров |

Сумма, руб. |

||||

|

Бытовая химия |

Химическое сырье |

||||

|

Оптом |

Выручка от реализации |

576 523,00 |

652 544,00 |

||

|

НДС с выручки |

87 944,19 = 576 523,00 × 18 / 118 |

99 540,61 = 652 544,00 × 18 / 118 |

|||

|

Списана покупная стоимость товара |

305 361,87 |

345 627,12 |

|||

|

НДС к вычету (по товарам) |

54 965,14 |

62 212,88 |

|||

|

Списаны расходы на продажу |

84 996,50 = 185 292,37 × 0,458716 |

||||

|

|

15 299,37 = 33 352,63 × 0,458716 |

||||

|

Путем умножения общей суммы распределяемых расходов на продажу на коэффициент распределения НДС между видами деятельности рассчитывается доля распределяемых расходов на продажу (и НДС по ним), приходящаяся на оптовую (экспортную, розничную) реализацию |

|||||

|

Экспорт |

Выручка |

345 913,80 |

391 526,40 |

||

|

НДС с реализации |

|||||

|

Списание себестоимости товара |

183 217,12 |

207 376,27 |

|||

|

НДС, принятый к вычету по проданным товарам |

32 979,08 |

37 327,73 |

|||

|

Списаны расходы на продажу |

28 227,69 = 185 292,37 × 0,469074 × 0,324770 |

31 949,83 = 185 292,37 × 0,530926 × 0,324770 |

|||

|

НДС к вычету (по расходам на продажу) |

5 080,99 = 33 352,63 × 0,469074 × 0,324770 |

5 750,97 = 33 352,63 × 0,530926 × 0,324770 |

|||

|

Доля распределяемых расходов (и НДС по ним), приходящаяся на экспортную реализацию с разделением по сырьевым и несырьевым товарам, рассчитывается уже с применением 2 коэффициентов:

|

|||||

|

В розницу |

Выручка от продажи |

230 609,20 |

261 017,60 |

||

|

НДС с продаж |

|||||

|

Списана стоимость приобретенного товара |

122 144,75 |

138 250,85 |

|||

|

НДС включен в покупную стоимость товара |

21 986,05 |

24 885,15 |

|||

|

Списаны расходы на продажу |

40 118,35 = 185 292,37 × 0,216514 |

||||

|

НДС включен в расходы на продажу |

7 221,30 = 33 352,63 × 0,216514 |

||||

Из представленных выше расчетов видно, что распределение НДС вручную связано с большими временными и трудовыми затратами. Умелое пользование современными средствами автоматизации раздельного учета НДС в виде различных учетных программ позволит не только сэкономить время и силы бухгалтера, но и свести к минимуму количество ошибок при производимых расчетах.

Рассмотрим теперь, как должно производиться отражение расписанных в примере операций в 1С, чтобы получить по итогам верные расчеты по НДС.

Приобретение товаров для перепродажи

Заходим в журнал «Поступление (акты, накладные)» через меню «Покупки». Нажимаем кнопку «Поступление» и из появившегося списка выбираем операцию «Товары (накладная)». На экран выводится новый документ «Накладная». Заполняем его так, как показано на рисунке ниже:

ВАЖНО! С 01.07.2016 вычет по товарам, указанным в подп. 1 и подп. 6 п. 1 ст. 164 НК РФ производится в общем порядке (п. 1 ст. 172 НК РФ). Это изменение не касается сырьевых товаров (абз. 3 п. 3 ст. 172 НК РФ). По ним вычет по НДС по-прежнему предоставляется на конец квартала, в котором полностью собраны документы, подтверждающие правомерность применения нулевой ставки НДС. Четкое определение сырьевых товаров дано в абз. 3 п. 10 ст. 165 НК РФ.

Чтобы программа 1С видела, что среди реализуемых товаров имеются те, «входящий» НДС по которым ставится к вычету только на конец квартала, в котором полностью собран пакет подтверждающих документов, необходимо при занесении товаров в базу указывать дополнительные сведения. Как это сделать, показано на следующем рисунке:

Приобретение материальных ценностей (услуг) общего назначения

Отражение в 1С сведений по поступившим материальным ценностям и услугам, предназначенным для применения в общепроизводственных или общехозяйственных целях, производится в том же порядке, который был описан в предыдущем разделе. За исключением одного момента: при одновременном применении рассматриваемых ценностей (услуг) в деятельности, облагаемой и не облагаемой НДС, должен быть установлен признак «Распределяется».

Как его установить в 1С, наглядно показано на представленном ниже рисунке:

Перемещение товаров

Операция «Перемещение товаров» в 1С проводится для того, чтобы дать программе задание на ведение учета товаров в разрезе следующих видов деятельности:

- облагаемые НДС;

- не облагаемые НДС (не ЕНВД);

- не облагаемые НДС (ЕНВД).

Также операция «Перемещение товаров» помогает бухгалтеру избежать процедуры восстановления НДС в ситуациях, когда даты приобретения и продажи товаров приходятся на разные налоговые кварталы.

Предположим, фирма из нашего примера купила товар в 1-м квартале 2016 года. Во 2-м квартале часть товара она продала оптом, а часть - в розницу (ЕНВД). Если не проводить операцию «Перемещение товара», то по итогам 1-го квартала фирма заплатит НДС с вычетом по всем товарам. И во 2-м квартале ей придется восстанавливать НДС, принятый к вычету в части товаров, проданных в розницу. Если же операцию «Перемещение товара» провести в 1-м квартале, то НДС во 2-м квартале восстанавливать не придется.

Для проведения рассматриваемой операции нужно зайти в журнал «Перемещение товаров» через меню «Склад», нажать кнопку «Создать» и заполнить появившуюся форму документа. Как правильно оформить операцию по перемещению товаров в 1С, показано на рисунке ниже:

Реализация товаров

Для занесения в 1С информации о проданных товарах из нашего примера заходим в журнал «Реализация (акты, накладные)» через меню «Продажи». Нажимаем кнопку «Реализация» и выбираем из списка пункт «Товары (накладная)». Далее заполняем документ «Реализация товаров: Накладная (создание)» по образцу, пользуясь пояснениями, представленными ниже:

Итоговое распределение учтенного НДС

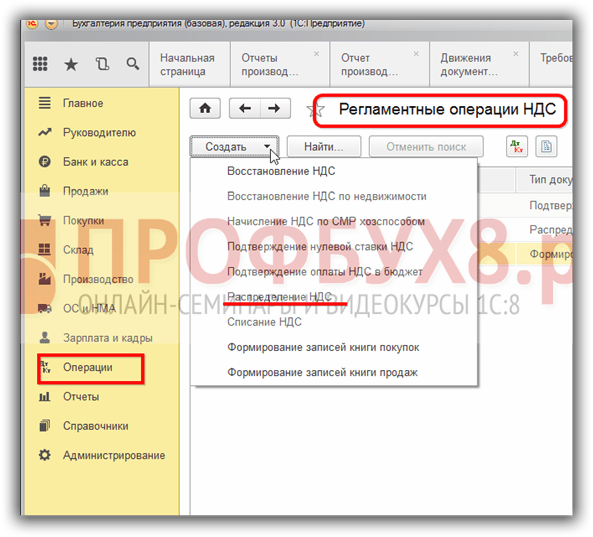

Распределение НДС по товарам, купленным для перепродажи, и по ценностям, списываемым на затраты, производиться в 1С автоматически при осуществлении регламентной операции «Распределение НДС» и Помощника по НДС.

Для проведения операции по распределению НДС заходим в журнал «Регламентные операции НДС» через меню «Операции» - «Закрытие периода», нажимаем кнопку «Создать» и из выпавшего списка выбираем «Распределение НДС». Заполняем и проводим форму согласно указаниям, представленным на рисунке ниже:

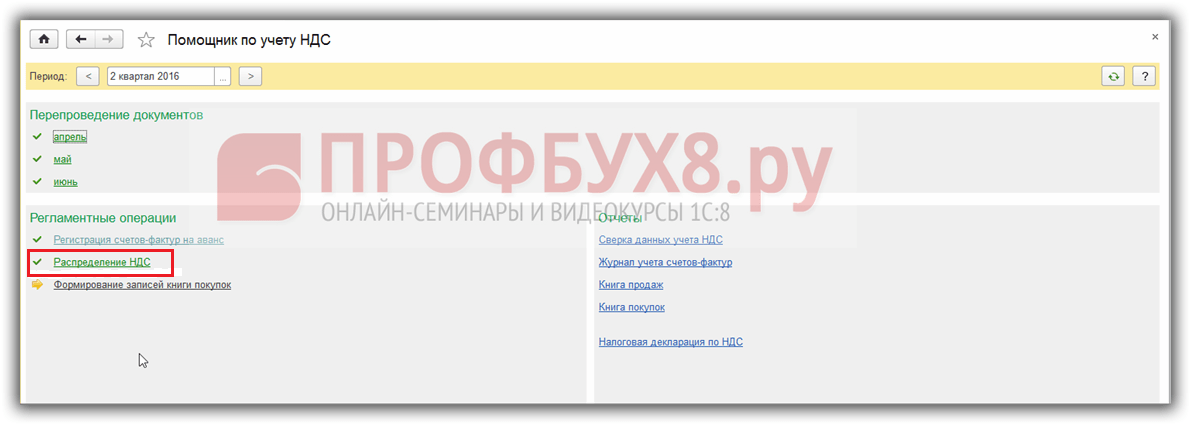

После проведения рассмотренной выше регламентной операции заходим в документ «Помощник по учету НДС» через меню «Операции» - «Закрытие периода» и производим действия, показанные на приведенном ниже рисунке:

Чтобы понять процесс автоматического распределения НДС и работы Помощника по НДС в 1С, представляем вашему вниманию три оборотно-сальдовые ведомости по счету 19:

- до распределения;

- после распределения, но до формирования книги покупок;

- после распределения и формирования книги покупок.

Итоги

Распределение НДС в 1С производится автоматически, с помощью одноименной регламентной операции «Распределение НДС», а также «Помощника по учету НДС». Чтобы правильно распределить и поставить к вычету НДС эти операции, бухгалтеру нужно изначально верно указывать способ учета НДС при принятии к учету поступивших товаров, иных материальных ценностей и услуг, а также следить за проставлением верных ставок НДС при реализации товаров и услуг.

1С: Бухгалтерия 8.3 - учитываем НДС по-новому

Ранее в программе 1С: Бухгалтерия 8 существовал несколько неудобный способ учитывать НДС в том случае, если часть товаров была освобождена от уплаты НДС или продавалась со значением налоговой ставки 0%. По нему в течение налогового периода суммы НДС собирались программой на специальном регистре и хранились без разбиения на варианты значений этого налога. В конце налогового периода до формирования книги покупок бухгалтер должен был создать регламентный документ Распределение НДС по косвенным расходам. Этот документ предлагал план распределения НДС исходя из подсчёта выручки предприятия за указанный период с учётом вариантов обложения НДС. При проведении документа происходило распределение налога в соответствии с данными табличной части. Бухгалтер мог изменить план распределения по своему усмотрению, редактируя строки таблицы.

Минус состоял в том, что специалист мог вмешаться в процесс только в самом конце периода.

Начиная с релиза 28 в 1С: Бухгалтерии 8.3 реализовано два способа учёта налога на добавленную стоимость. Во-первых , поддерживается старый вариант, а во-вторых , появилась возможность выбирать разные варианты учёта уже при поступлении товаров и услуг. Возможные варианты действий с суммами налога:

- принять их к вычету;

- включить их в стоимость;

- отложить решение на конец налогового периода (старый способ) или

- отнести на товары с НДС 0%.

Перед тем, как рассматривать рабочие примеры, вспомним, что согласно 4 пункта 170 -ой статьи Налогового Кодекса налог на добавленную стоимость:

- учитывается в стоимости товаров и услуг в распределении по товарам или услугам;

- принимается к вычету по товарам, услугам или работам, облагаемым таким налогом;

- принимается к вычету (или учитывается) в той пропорции, в которой товары, работы или услуги используются при производстве или реализации.

Указанная выше пропорция определяется по отгрузке товаров, выполнению работ или предоставлению услуг.

Исходя из этого рассмотрим конкретный пример.

Начальные настройки

Чтобы задействовать новые возможности необходимо в Настройках учёта на вкладке НДС установить галочку в списке «Учёт сумм НДС ведётся» - По способам учёта. Это приведёт к появлению третьего субконто на счёте 19 «НДС по приобретённым ценностям». Субконто будет называться «Способы учёта НДС».

Если предприятие реализует товары или услуги, не подлежащие обложению НДС (или обложенные нулевым налогом), то в учётной политике на вкладке НДС необходимо установить галочку «Организация осуществляет реализацию без НДС или с НДС 0%», а для того, чтобы задействовать раздельный учёт налога, ещё и галочку (флажок) «Раздельный учет НДС на счете 19 „НДС по приобретенным ценностям“».

Условия примера

- Итак, предприятие в примере называется «Рассвет»;

- использует общий режим налогообложения;

- считает выручку методом начисления;

- считает налоги в соответствии с ПБУ 18/02 «Расчёт налога на прибыль организаций»;

- платит НДС и вместе с этим

- производит продукцию как облагаемую, так и не облагаемую НДС;

- имеет подразделение Цех 1, где производится только продукция, облагаемая налогом на добавленную стоимость;

- имеет подразделение Цех 2, где производят только продукцию без НДС;

- пример описывает хозяйственную жизнь предприятия в I квартале 2014 года;

- выручка предприятия в I квартале от реализации товаров, облагаемых НДС составила 2 000 000 рублей;

- товары без НДС принесли предприятию в этом квартале 1 000 000 рублей.

Приобретение услуг

Первая услуга, которую приобрела организация, стоила ей 118 000 рублей. Сопроводительные документы от контрагента «База» были - акт № 11 и счёт-фактура № 11, где выделена НДС 18% (18 000 рублей). Услуга приобреталась для Цеха 1, поэтому была отнесена бухгалтером на счёт 20.01 «Основное производство». Поскольку услуга была нужна только для производства продукции, облагаемой НДС, то сумма налога по услуге должна быть принята к вычету.

В документе Поступление товаров и услуг выбираем номенклатуру и заполняем её стоимость. Используя ссылку в ячейке Счета учёта, открываем окно счёта и заполняем аналитику:

- Счёт затрат - 20.01;

- Номенклатурные группы - Облагаемая НДС;

- Подразделение затрат - Цех 1;

- Счёт учёта НДС - 19.04;

- Способ учёта - Принимается к вычету.

Проведём документ и посмотрим его движения:

Как видно, всё проведено в соответствии с настройками. Третье субконто на счёте 19.04 - Принимается к вычету. Соответственно, программа сохранит значение суммы в регистр НДС предъявленный (регистр накопления). Из данных этого регистра составляется Книга покупок. Когда мы зарегистрируем счёт-фактуру , данные этого регистра попадут в регистр НДС покупки (собственно - Книга покупок).

Вторая услуга

Вторая услуга была приобретена для Цеха 2. Это производственное подразделение, и она тоже пойдёт на счёт 20.01 «Основное производство». Но Цех 2 производит только товары без НДС. Поэтому данные по этой услуге такие:

- Номер акта - 12;

- Номер счёта-фактуры - 12;

- Контрагент - База;

- Сумма - 59 000 рублей;

- НДС в сумме - по ставке 18% (9 000);

- Счёт затрат - 20.01;

- Номенклатурные группы - Необлагаемая НДС;

- Статьи затрат - Материальные Расходы;

- Подразделение затрат - Цех 2;

- Счёт учёта НДС - 19.04;

- Способ учёта - Учитывается в стоимости.

После проведения документа Поступление услуг получатся следующие проводки:

Здесь формируются три проводки. Первой стоимость услуги вносится в дебет счёта 20.01. Второй - записывается НДС на счёт 19.04, а третьей сумма НДС списывается со счёта 19.04 на счёт 20.01 поскольку дано указание включить НДС в стоимость услуги.

Третья услуга

Третью услугу контрагент База оказал для подразделения Дирекция. Причём сумма услуги на треть превысила затраты на все цеха - 236 000 рублей. Из них 36 000 составил налог. Эти расходы надо относить на другой счёт: 26 «Общехозяйственные расходы». Это означает, что данные расходы надо «повесить» на всю реализованную продукцию - и облагаемую, и не облагаемую НДС. Поскольку заранее неизвестно, какова будет выручка от той и от другой, сумму налога придётся распределять в конце квартала. Следовательно документ Поступление товаров и услуг следует заполнить такими данными:

- Номер акта - 13;

- Номер счёта-фактуры - 13;

- Счёт затрат - 26;

- Номенклатурные группы - Прочие расходы;

- Подразделение затрат - Дирекция;

- Счёт учёта НДС - 19.04;

- Способ учёта - Распределяется.

Проведём документ и посмотрим на проводки:

Как и в случае с Цехом 1, проводок будет две. Первая в дебет счёта 26, а вторая на счёт 19.04, но аналитика третьего субконто будет - Распределяется.

На вкладке регистра НДС предъявленный, наоборот, картина будет похожей на случай с Цехом 2: сумма НДС сначала запишется в регистр, а потом спишется из него - её включение в книгу покупок будет возможно только после проведения распределения.

Здесь же видна третья вкладка - регистра накопления Раздельный учёт НДС. Именно в этом регистре хранятся суммы, подлежащие распределению в конце налогового периода.

Покупка материалов

Кроме услуг компания «Рассвет» покупала в I квартале некие материалы в количестве 500 штук на сумму 590 000 рублей. НДС по ставке 18% составила в сумме покупки 90 000 рублей. Документы прихода: накладная № 1 и счёт-фактура № 25.

Свойства материала таковы, что он может использоваться во всех трёх подразделениях предприятия.

Оформляем приход

Приход товаров в 1С: Бухгалтерии 8.3 оформляется документом Поступление товаров и услуг. В данном случае выставляется операция Товары. Мы не знаем, как в дальнейшем будет использоваться эта покупка, поэтому пока в учёте НДС проставляем Принимается к вычету. В дальнейшем мы сможем изменить способ учёта НДС через документы передачи материалов.

В процессе проведения документ прихода проведёт стоимость материалов в дебет счёта 10.01 «Сырье и материалы». НДС попадёт на счёт 19.03 «НДС по приобретенным материально-производственным запасам» со значением третьего субконто «Принимается к вычету». Что касается регистров, то будут произведены записи и в «НДС предъявленный», и в «Раздельный учет НДС»: первая запись по факту данных в документе прихода, а вторая для возможности изменения учёта НДС в будущем.

Кстати, в программе можно настроить автоматику заполнения способов учёта налога. После того, как мы в Настройках учёта активировали флажок По способам учёта (см. Начальные настройки) в регистре сведений «Счета учета номенклатуры» стал активен реквизит «Способ учета НДС». Пример заполнения показан на рисунке ниже:

Передача материалов

После покупки материалы начали передавать в производство. Сто штук отправили в Цех 1, который, напомним, производит продукцию, облагаемую НДС.

Для передачи используется документ Требование-накладная . В нём три закладки: Материалы, Счёт затрат и Материалы заказчика. Последняя нас сегодня не интересует.

На первой закладке Требования указываем номенклатуру и количество. На второй вкладке выбираем:

- Счёт затрат - 20.01;

- Подразделение - Цех 1;

- Номенклатурная группа - Облагаемая НДС;

- Статьи затрат - Материальные расходы;

- Способ учёта НДС - Принимается к вычету.

После проведения такого документа у нас будет проводка в дебет счёта 20.01 с соответствующей аналитикой, а так же будет запись списания в регистре Раздельный учет НДС; поскольку налог по этим материалам уже не должен распределяться, а окончательно принят к вычету.

Передача в Цех 2

Продукция второго цеха НДС не облагается. Поэтому в «Способе учёта НДС» проставляем «Учитывается в стоимости».

Такой документ породит сразу три проводки. Первая будет похожа на вариант с Цехом 1 - со счёта 10.01 на счёт 20.01 - только немного с другой аналитикой. Вторая проводка будет со счёта 19.03 на него же, но уже по другим видам субконто. Этим мы выведем сумму НДС по переданным товарам из принимаемой к вычетам во включаемую в стоимость. А третьей проводкой, соответственно, и произведём включение: Дт. 20.01 - Кт. 19.03.

Кроме того документ произведёт по одному списанию из регистров «НДС предъявленный» и «Раздельный учет НДС», поскольку ни предъявлять к вычету, ни распределять эту часть НДС теперь не нужно.

Передача в Дирекцию

100 единиц материалов решили передать на общехозяйственные нужды. В этом случае счёт затрат будет 26, а НДС должен распределяться. Документ Требование-накладная создаст следующие проводки:

Кроме того из регистра «НДС предъявленный» соответствующая сумма спишется, а в регистре «Раздельный учет НДС» документ изменит для данной суммы способ учёта налога.

В части автоматизации действий бухгалтера и здесь возможна определённая настройка. Для этого выбираются сведения из справочника Номенклатурные группы. Например, ниже показана карточка этого справочника для элемента Необлагаемая НДС:

Результаты деятельности

Ограничимся только перечисленными хозяйственными действиями. В результате их совершения Оборотно-сальдовая ведомость по 19 счёту за первый квартал будет выглядеть так:

Из ведомости видно, что 72 000 (54 000 + 18 000) принято к вычету, 27 000 (18 000 + 9 000) включено в стоимость, а 54 000 (18 000 + 36 000) подлежит распределению.

Распределение НДС

Для проведения распределения в 1С: Бухгалтерия 8.3 необходимо создать специальный (регламентный) документ «Распределение НДС». Он создаётся и проводится до формирования Книги покупок и закрытия месяца .

В документе Распределение НДС две вкладки - Выручка от реализации и Распределение. По кнопке Заполнить программа произведёт заполнение табличных частей вкладок (величины выручки предприятия см. в начальных условиях). Распределение произойдёт в соотношении 2:1. Таким образом 36 000 (24 000 + 12 000) будет принято к вычету, а 18 000 (12 000 + 6 000) учтётся в стоимости:

После проведения документ создаст следующие проводки:

Сначала двумя парными проводками документ поменяет аналитику учёта на 19 счёте, а потом еще парой проводок перенесёт с него те суммы, которые должны быть включены в стоимость товаров и услуг.

Результаты распределения

Результаты распределения видны по изменениям в Оборотно-сальдовой ведомости:

Видно, что в дебете 19 счёта остались только суммы, принимаемые к вычету.

После этого можно формировать Книгу покупок. Вид документа и его проводки можно сидеть на рисунках ниже:

© По материалам сайта 1c-usoft.ru. Photo: Marcel Douwe Dekker via flickr.com, 1c-usoft.ru