Учет по подразделениям в бп 3. Настройка учета по подразделениям, выделенных на отдельный баланс. Обособленные подразделения на отдельном балансе

Юридические лица вправе создавать обособленные подразделения для различных целей. Законодательство подробно регламентирует условия и порядок их создания. Обособленные подразделения одновременно имеют два основных признака:

- Адрес обособленного подразделения отличается от адреса организации, указанного в ЕГРЮЛ;

- По месту нахождения обособленного подразделения на срок более месяца оборудовано хотя бы одно стационарное рабочее место.

В программе 1С:Бухгалтерия 3.0, созданной на платформе 1С:Предприятие 8.3, регистрация обособленного подразделения выполняется в меню «Справочники – Предприятия – Подразделения».

Рис.1

Нужно завести в 1С новое подразделение: ставим галочку «Обособленное подразделение», заполняем все реквизиты, указываем головное подразделение. КПП у подразделения будет свой, а ИНН у всех подразделений и головной фирмы – общий.

Рис.2

После заполнения, документ нужно записать, и тогда он будет отражаться в учете.

Рис.3

В программе 1С можно создать, настроить и вести учет одновременно нескольких организаций, а также подразделений. При этом имеется возможность раздельного начисления заработной платы со сдачей налоговой отчетности в разные ИФНС. Рассмотрим на примере, как вести учет по обособленным подразделениям в части заработной платы.

В главном меню выбираем «Администрирование – Настройка программы – Параметры учета».

Рис.4

В параметрах учета выбираем «Настройки зарплаты».

Рис.5

В разделе «Расчет зарплаты» ставим галочку «Расчет зарплаты по обособленным подразделениям».

Рис.6

В карточке подразделения можно завести реквизиты налоговой инспекции, в которую будет сдаваться отчетность.

Рис.7

Начисление заработной платы

Для начала нужно принять на работу сотрудников в наше подразделение. Для этого заходим из главного меню в «Зарплата и кадры – Кадровый учет – Приемы на работу».

Рис.8

Через «Создать» заходим в документ приема на работу. Заполняем следующие сведения:

- Организация – наша организация;

- Подразделение – обособленное подразделение;

- Должность – должность сотрудника обособленного подразделения;

- Сотрудник – сотрудник обособленного подразделения;

- Дата приема – заполняем нужную дату;

- Испытательный срок – заполняем, если такой предусмотрен;

- Вид занятости – в нашем случае это внутреннее совместительство.

Рис.9

Теперь начислим зарплату сотруднику основного и обособленного подразделения. Заработная плата в 1С 8.3 начисляется в разделе «Зарплата и кадры – Зарплата – Все начисления».

Рис.10

При помощи кнопки «Создать» начисляем заработную плату для сотрудников основного подразделения. Для примера возьмем данные по одному сотруднику. Заполним и проведем документ «Начисление зарплаты».

Рис.12

Формирование справок 2-НДФЛ

Итак, мы начислили заработную плату двум сотрудникам основного и обособленного подразделений. Далее сформируем справки 2-НДФЛ по этим сотрудникам. Для этого из главного меню заходим в «Зарплата и кадры – НДФЛ – 2-НДФЛ для передачи в ИФНС».

Рис.13

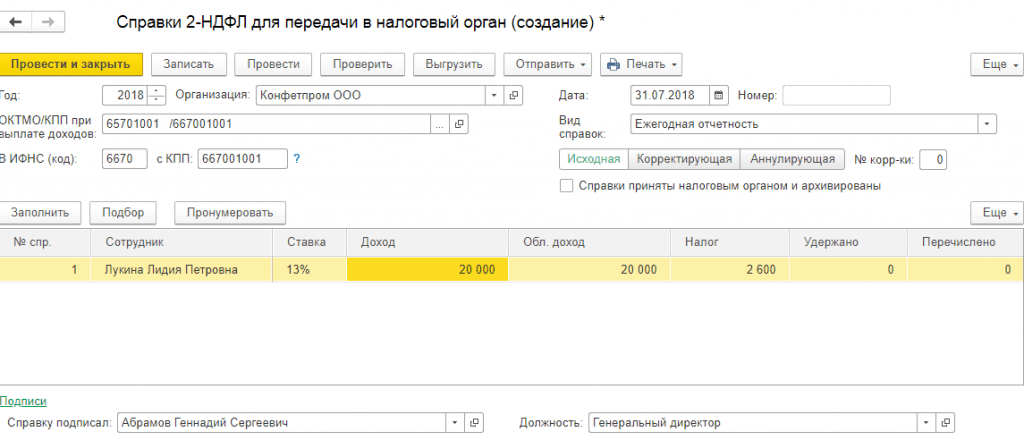

Создаем справку для сотрудника основного подразделения. Программа 1С 8.3 предлагает возможность выбрать налоговую инспекцию по ОКТМО и КПП. Выбираем нужную нам и заполняем остальные данные. Данные по сотруднику должны заполниться автоматом. В справке отображаются данные:

- Ставка налога – в нашем случае 13%;

- Доход – начисленная зарплата сотруднику;

- Облагаемый доход – если не было вычетов, то суммы совпадают;

- Налог – сумма начисленного НДФЛ;

- Удержано – удержание НДФЛ происходит в момент выплаты зарплаты, у нас зарплата только начислена, поэтому в нашем случае пока в этой ячейке значение «0»;

- Перечислено – это поле будет заполнено после уплаты налога в бюджет, поэтому пока тоже «0».

Рис.15

Далее заполняем справку по сотруднику обособленного подразделения. Справку формируем аналогичным образом, меняя данные в поле ОКТМО/КПП при выплате доходов. Данные ИФНС по адресу обособленного подразделения. Аналогично предыдущей справке, данные сотрудника, его доход, ставка налога и сумма налога заполняются автоматом.

Рис.16

Также как и для предыдущей справки, можно вывести печатную форму, в которой мы видим код ИФНС, отличный от первого.

Рис.17

В данной статье мы рассмотрели, как создать обособленное подразделение, а также возможности, которые предлагает программа 1С 8.3 по начислению зарплаты, исчислению налогов, а также сдачи отчетности для сотрудников основного и обособленного подразделений в разные налоговые инспекции. Благодаря им вести обособленное подразделение в программе не составит труда для пользователей.

Чулков Н.Г.

эксперт журнала «Российский налоговый курьер», публикация подготовлена при

участии специалистов ФНС России

Бухгалтерский учет в организациях с обособленными подразделениями

Обособленные подразделения вне зависимости от их места нахождения применяют способы ведения бухгалтерского учета, которые избрала организация в соответствии с учетной политикой. Об этом сказано в пункте 10 ПБУ 1/98 «Учетная политика организации».Рабочий план счетов организации составляется таким образом, чтобы можно было учитывать операции с обособленными подразделениями. Для этих целей в нем надо предусмотреть необходимые счета и субсчета.

Первичные учетные документы составляются от имени или на имя организации, поскольку именно она, а не ее подразделение приобретает права и обязанности по всем сделкам.

В учетной политике дополнительно может быть определен порядок распределения расходов между организацией и подразделениями.

Здесь необходимо учитывать возможности документального подтверждения всех операций. Поэтому приложением к приказу об учетной политике может быть, к примеру, положение о внутреннем учете и отчетности обособленных подразделений. При этом важное значение приобретают правила и график документооборота между организацией и ее обособленными подразделениями.

Организация бухгалтерского учета и учета первичных документов во многом зависит от того, выделяется ли учет имущества и хозяйственных операций обособленного подразделения на отдельный баланс.

Обособленные подразделения без отдельного баланса

Подразделения, у которых объем операций и количество сотрудников незначительны, как правило, не выделяются на отдельный баланс. Обычно они не имеют и собственного банковского счета. Все денежные и материальные средства эти подразделения получают от головной организации.Обособленные подразделения без отдельного баланса не имеют собственной бухгалтерии (бухгалтера) и не ведут бухгалтерский учет. Первичные учетные документы, оформленные в подразделении, передаются в бухгалтерию головной организации. Сроки для такой передачи устанавливаются внутренними актами. Бухгалтерия организации производит обработку указанных документов и отражает их в учете.

Если в таком подразделении учет все-таки ведется, то он ограничивается, как правило, лишь обработкой и систематизацией первичных документов.

Тем не менее головная организация должна обеспечить раздельный аналитический учет хозяйственных операций обособленных подразделений, у которых нет отдельного баланса. Для этого все операции подразделения надо учитывать на отдельных субсчетах рабочего плана счетов, устанавливаемого в учетной политике организации.

Обособленные подразделения на отдельном балансе

Под отдельным балансом следует понимать перечень показателей, которые устанавливает организация для своих обособленных подразделений. Конкретный перечень таких показателей организация определяет самостоятельно. Об этом сказано в письме Департамента налоговой политики Минфина России от 29.03.2004 № 04-05-06/27.В штате подразделения, которое выделяется на отдельный баланс, должен быть бухгалтер (бухгалтерия). Ему поручается вести бухгалтерский учет и формировать отчетность. Причем учет в таком подразделении обособлен от головного предприятия. Отметим также, что на отдельный баланс выделяются те подразделения, которые определены Гражданским кодексом, то есть филиалы и представительства.

Рабочий план счетов подразделения, выделенного на отдельный баланс, формируется исходя из специфики такой структуры. В нем обычно не используются счета, которые имеют значение для компании в целом. Например, счет 80 «Уставный капитал», счет 84 «Нераспределенная прибыль», счет 75 «Расчеты с учредителями» и др.

Для обобщения информации о расчетах с обособленными подразделениями, выделенными на отдельный баланс, в организации используется счет 79 «Внутрихозяйственные расходы». К нему могут быть открыты субсчета 79-1 «Расчеты по выделенному имуществу» и 79-2 «Расчеты по текущим операциям».

Помимо этих субсчетов могут быть открыты и другие, например субсчет «Расчеты по налоговым обязательствам» или субсчет «Расчеты по распределению прибыли».

Аналитический учет по счету 79 ведется отдельно по каждому обособленному подразделению организации, выделенному на отдельный баланс.

Рассмотрим сказанное на примере.

ПРИМЕР

ООО «Мир» имеет два обособленных подразделения - строительные участки № 1 (CУ-1) и № 2 (CУ-2). СУ-1 выделен на отдельный баланс и имеет расчетный счет в банке по месту своего нахождения. СУ-2 не имеет отдельного баланса и счета.

Предположим, ООО «Мир» передало СУ-1 бетономешалку. Ее стоимость по данным бухгалтерского учета - 120 000 руб., сумма начисленной по ней амортизаций равна 40 000 руб.

Также ООО «Мир» приобрело материалы на сумму 118 000 руб. (в том числе НДС - 18 000 руб.). В каждое подразделение были переданы материалы на сумму 50 000 руб.

Бухгалтер ООО «Мир» создал в учете к счету 10 следующие аналитические субсчета:

10-1-1 - «Материалы основной компании»;

10-1-2 - «Материалы СУ-1»;

10-1-3 - «Материалы СУ-2».

В бухгалтерском учете были сделаны следующие проводки:

у ООО «Мир»

ДЕБЕТ 79-1 КРЕДИТ 01

120 000 руб. - передана бетономешалка обособленному подразделению СУ-1;

ДЕБЕТ 02 КРЕДИТ 79-1

40 000 руб. - передана обособленному подразделению сумма амортизации по бетономешалке;

ДЕБЕТ 10-1-1 КРЕДИТ 60

100 000 руб. (118 000 руб. – 18 000 руб.) - оприходованы материалы на склад;

ДЕБЕТ 19 КРЕДИТ 60

18 000 руб. - учтен НДС по материалам;

ДЕБЕТ 79-1 КРЕДИТ 10-1-1

50 000 руб. - переданы материалы СУ-1;

ДЕБЕТ 10-1-3 КРЕДИТ 10-1-1

50 000 руб. - переданы материалы СУ-2;

у строительного участка № 1 (СУ-1)

ДЕБЕТ 01 КРЕДИТ 79-1

120 000 руб. - получена бетономешалка от головного офиса;

ДЕБЕТ 79-1 КРЕДИТ 02

40 000 руб. - учтена накопленная амортизация по полученной бетономешалке;

ДЕБЕТ 10-1-2 КРЕДИТ 79-1

50 000 руб. - получена партия материалов от организации.

Бухгалтерская отчетность

Показатели деятельности подразделений должны учитываться при формировании отчетности в целом по организации. Это установлено пунктом 33 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Данный документ утвержден приказом Минфина России от 29.07.98 № 34н.Обособленные подразделения, которые выделены на отдельный баланс, представляют в головную организацию внутреннюю бухгалтерскую отчетность. Эти данные используются при формировании квартальных и годовых отчетов всей организации. Такая отчетность составляется по формам, предусмотренным для организации в целом.

При составлении отчетности организации необходимо проанализировать показатели счета 79. Для этого сравнивают остатки по дебету каждого субсчета головного офиса с остатками по кредиту соответствующих субсчетов у подразделений. Они должны совпадать. Аналогично кредитовый остаток у головного офиса также должен соответствовать дебетовому остатку у подразделения. После сверки остатков на субсчетах бухгалтерия организации взаимно погашает их и в бухгалтерскую отчетность не включает.

Остатки на всех остальных счетах обособленного подразделения увеличивают соответствующее сальдо в балансе головного предприятия. Показатели деятельности обособленного подразделения за отчетный период построчно прибавляются к соответствующим данным, полученным по головной организации.

Такой порядок применяется не только при составлении баланса, но и при формировании других форм отчетности организации: отчета о прибылях и убытках, отчета о движении капитала, отчета о движении денежных средств.

Учет налогов в организациях с обособленными подразделениями

Филиалы, представительства и иные обособленные подразделения не являются самостоятельными налогоплательщиками. Они лишь исполняют обязанности головных организаций по уплате налогов и сборов по месту своего нахождения (ст. 19 НК РФ). По некоторым налогам обособленные подразделения также представляют отчетность в налоговые органы по месту своего учета.Факт наличия у организации обособленных подразделений оказывает существенное влияние на порядок исчисления, уплаты налогов и представление отчетности. Поэтому каждое предприятие с разветвленной территориальной сетью учитывает это, когда разрабатывает учетную политику в целях налогообложения.

При формировании учетной политики надо обращать внимание на те элементы, которые повлияют и на порядок налогообложения обособленных подразделений. К таким элементам можно отнести следующие:

Момент определения налоговой базы при реализации товаров (работ, услуг);

Выбор показателя для расчета суммы налога, уплачиваемого по месту нахождения обособленного подразделения;

Выбор способа уплаты налога;

Порядок оформления документов, которые впоследствии будут приниматься к налоговому учету, а также сроки их представления в головной офис;

Виды и формы ведения налоговых регистров.

Отметим, что порядок оформления документов, принимаемых к налоговому учету, во многом схож с порядком составления первичных документов в бухгалтерском учете. Как и в бухучете, он прежде всего зависит от того, выделено обособленное подразделение на отдельный баланс или нет.

Налог на прибыль организаций

Налоговая база по налогу на прибыль рассчитывается по организации в целом. Далее она распределяется между головным офисом и обособленными подразделениями. В федеральный бюджет налог уплачивается по месту нахождения головного офиса без распределения по подразделениям. Уплата налога в региональный бюджет осуществляется и по месту нахождения головной организации без входящих в нее обособленных подразделений, и по месту их нахождения.Распределение налога производится исходя из доли налоговой базы, приходящейся на каждое обособленное подразделение. Эта доля рассчитывается в соответствии с пунктом 2 статьи 288 НК РФ . Обратите внимание : если у организации несколько обособленных подразделений на территории одного субъекта РФ, то с 1 января 2006 года распределение прибыли по каждому из них может не производиться. Это разрешено статьями 1 и 8 Федерального закона от 06.06.2005 № 58-ФЗ.

Организация подает по месту своего нахождения налоговую декларацию с распределением сумм налога по обособленным подразделениям (п. 5 ст. 289 НК РФ). По месту нахождения каждого из обособленных подразделений отчетность представляется по сокращенной форме. В нее включаются только титульный лист, подразделы 1.1 и 1.2 раздела 1, а также приложение № 5а к листу 02 декларации.

Налог на добавленную стоимость

НДС уплачивается централизованно в целом по организации по месту ее регистрации в налоговом органе (п. 2 ст. 174 НК РФ). Отчетность также представляется только по месту нахождения организации согласно пункту 5 статьи 174 НК РФ.Счета-фактуры выписываются обособленными подразделениями от имени организации . В них указывается адрес организации и ее ИНН, а также КПП подразделения.

В целом по организации необходимо соблюдать единую нумерацию первичных документов. Вместе с тем допускается присваивать каждому номеру индекс подразделения, которое выставило счет-фактуру. Журналы учета выставленных и полученных счетов-фактур, книги покупок и книги продаж ведутся подразделениями в виде разделов единых журналов учета, единых книг покупок и продаж организации. За отчетный период указанные разделы обособленные подразделения представляют в головное подразделение.

Порядок оформления счетов-фактур, книг покупок и продаж подразделениями необходимо отразить в учетной политике организации для целей налогообложения.

Акцизы

Порядок исчисления и уплаты налога зависит от того, по каким подакцизным товарам он уплачивается.По алкогольной продукции акцизы уплачиваются по месту реализации с акцизного склада (абз. 1 п. 4 ст. 204 НК РФ).

По нефтепродуктам - по месту нахождения головной организации и месту нахождения обособленных подразделений. При этом рассчитывается доля налога, которая приходится на обособленное подразделение. Она определяется как величина удельного веса объема реализации нефтепродуктов (в натуральном выражении) подразделением в общем объеме реализации нефтепродуктов в целом по организации. На это указывает абзац 2 пункта 4 статьи 204 НК РФ. Если все подразделения и организация расположены на территории одного субъекта РФ, акцизы могут уплачиваться полностью головным офисом. Сделать так разрешает абзац 4 пункта 4 статьи 204 НК РФ.

По прочим подакцизным товарам налог уплачивается по месту их производства (абз. 1 п. 4 ст. 204 НК РФ).

Декларации по акцизам представляются по месту нахождения головной организации и обособленных подразделений. По подразделениям (в том числе по головному) указываются данные в отношении осуществляемых ими операций, признаваемых объектом налогообложения (абз. 1 п. 5 ст. 204 НК РФ).

Налог на доходы физических лиц

Налоговыми агентами признаются российские организации, индивидуальные предприниматели и постоянные представительства иностранных организаций, коллегии адвокатов, адвокатские бюро и юридические консультации. Так определено пунктом 1 статьи 226 НК РФ.Согласно статьям 226 и 230 Кодекса налоговые агенты обязаны вести учет выплачиваемых физическим лицам доходов, производить расчет налоговой базы и суммы налога, удерживать и перечислять удержанный налог в бюджет.

Налоговые агенты - российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы НДФЛ по месту своего нахождения, а в отношении исчисленных и удержанных налогов с работников обособленных подразделений этой организации - по месту нахождения каждого обособленного подразделения.

В то же время обособленное подразделение организации самостоятельно может вести бухгалтерский учет и выплачивать доходы своим работникам, вести учет этих доходов, производить расчет налоговой базы и суммы налога. В этом случае удерживать и перечислять налог будет обособленное подразделение российской организации. Все эти полномочия организация должна делегировать обособленному подразделению.

Налоговые агенты представляют в инспекции по месту своего учета сведения о доходах физических лиц и суммах начисленных и удержанных в налоговом периоде налогов. Сведения подаются ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом.

Российская организация, имеющая обособленные подразделения, должна представлять сведения о доходах, выплаченных физическим лицам, в налоговую инспекцию по месту своего учета в отношении тех физических лиц (включая работников обособленных подразделений), источником выплаты доходов которых она является.

Если же обособленное подразделение самостоятельно исполняет обязанности налогового агента, то сведения о доходах, которые такое подразделение выплатило физическим лицам, подаются в налоговую инспекцию по месту нахождения обособленного подразделения.

Соответственно для каждого физического лица в справке по форме № 2-НДФЛ указывается код ОКАТО - код территории муниципального образования, в бюджет которого перечислен налог.

Единый социальный налог

Порядок исчисления и уплаты ЕСН организациями, в состав которых входят обособленные подразделения, зависит от того, какими полномочиями наделены эти подразделения.Если подразделение имеет отдельный баланс, расчетный счет и начисляет выплаты и иные вознаграждения, то оно должно исполнять обязанности организации по уплате налога (авансовых платежей). Также на него возлагается обязанность по представлению расчетов и деклараций по ЕСН по месту своего нахождения. На это указывает пункт 8 статьи 243 НК РФ. Суммы ЕСН, уплачиваемые подразделениями, определяются исходя из величины налоговой базы, относящейся к этому подразделению.

В случаях, когда обособленные подразделения не выделены на отдельный баланс, головной офис самостоятельно исчисляет, уплачивает налог и представляет декларации по месту своего учета.

Налог на имущество

Если обособленные подразделения имеют на отдельном балансе основные средства, то они уплачивают налог на имущество по месту нахождения обособленного подразделения. Налоговые декларации также представляются по месту нахождения этого обособленного подразделения (ст. 384 НК РФ) . В настоящее время данные, отраженные в декларации, которая представляется в инспекцию по месту нахождения обособленного подразделения, не указываются в декларации, представляемой по месту нахождения организации.Транспортный налог

Порядок исчисления и уплаты транспортного налога зависит от того, где зарегистрировано транспортное средство (п. 1 ст. 363 НК РФ). Организация представляет декларацию и уплачивает транспортный налог в том регионе, где данное транспортное средство находится и зарегистрировано соответствующими органами, которые осуществляют государственную регистрацию транспортных средств. Это может быть и в регионе, где находится головной офис, и по месту обособленного подразделения организации в другом регионе.Земельный налог

Налог и авансовые платежи уплачиваются в бюджет по месту нахождения земельных участков, признаваемых объектами налогообложения (п. 3 ст. 397 НК РФ).Организация должна уплатить налог и представить налоговую декларацию:

По месту нахождения головного офиса в отношении земельного участка по месту нахождения организации;

По месту нахождения обособленного подразделения относительно земельного участка, предоставленного этому подразделению;

По месту нахождения объекта недвижимого имущества. Отметим, что в этом случае по указанному месту может не находиться ни головной офис, ни обособленное подразделение.

При этом если указанные земельные участки находятся в одном муниципальном образовании (образованиях), то налогоплательщик вправе уплатить налог и представить одну налоговую декларацию в налоговую инспекцию, в введении которой находится данное муниципальное образование (образования). Это положение распространяется на Москву, а также другие субъекты РФ, в которых земельный налог полностью зачисляется в региональный бюджет.

Подробнее о признаках обособленного

подразделения и порядке его регистрации см. в статье М.С. Поляковой «Рабочее

место как обособленное подразделение // РНК, 2005, № 11. - Примеч. ред

.

Подробнее о порядке уплаты налога и авансовых платежей и заполнении декларации обособленными подразделениями см. в статьях Н.А. Ромаховой «Расчет доли прибыли обособленного подразделения», Е.В. Селиной «Обособленные подразделения: заполнение декларации», С.В. Шаровой «Организация создает филиал: как рассчитать налог на прибыль» и И.Н. Сбитневой «Как рассчитать налог на прибыль при ликвидации обособленного подразделения» // РНК, 2005, № 7, 11 и 15. - Примеч. ред .

О порядке выставления счетов-фактур обособленными подразделениями см. письма МНС России от 21.05.2001 № ВГ-6-03/404 «О применении счетов-фактур при расчетах по НДС» и от 26.08.2004 № 03-1-08/1880/18@ «О порядке заполнения счетов-фактур». - Примеч. ред .

Подробнее об этом см. в статье О.В. Хритининой «Декларация по налогу на имущество в организациях с обособленными подразделениями» // РНК, 2005, № 8. - Примеч. ред .

Управленцу в компании, включающей несколько подразделений, приходится устанавливать для них производственные планы, сравнивать результаты деятельности, понесенные затраты и прочее. Задачи менеджмента требуют от используемого приложения обеспечить возможность ведения разнообразного аналитического учета с созданием срезов по звеньям продаж или этапам производственного процесса. Конфигурация 1С.УНФ предусматривает настройки учета, которые позволяют охарактеризовать деятельность каждого участка индивидуально, т.е. настроить в УНФ учет различных показателей по подразделениям.

Установка параметров учета производится в разделе «Компания / Настройки / Еще больше возможностей». Пользователю следует обратить внимание на переключатель «Несколько подразделений». После установки флага приложение будет требовать от пользователя указание подразделения при оформлении документов.

Разработчики утверждают, что установка флажка доступна в любой момент. Одновременно снятие опции запрещено, если существуют документы со ссылкой на подразделение предприятия.

Список хранится в справочнике «Подразделения», доступ к которому осуществляется в разделе «Компания». В типовой конфигурации по умолчанию он состоит из шести элементов:

- Администрация;

- Бухгалтерия;

- Маркетинг и продажи;

- Проекты и сервис;

- Производство (цех);

- Снабжение и закупки.

Справочник может быть расширен по желанию пользователя. При создании элемента пользователю следует указать на вкладке «Главное» его параметры:

- Наименование;

- Группа;

- Организация;

- Группа полей «Адреса и телефоны»;

- Гиперссылка «Просмотр и редактирование параметров автоперемещения запасов».

Воспользовавшись гиперссылкой на форме, пользователь откроет диалог установки значений по умолчанию, которые будут применяться системой для заполнения полей в документах. Введенные значения влияют на заполнение документов «Перемещение запасов», «Производство» и «Заказ на комплектацию». Пользователю доступны настройки полей:

- «Списать из» – определяет подразделение, с которого будут списываться запасы;

- «Получатель» – указывает на структурную единицу, куда приходуются запасы;

- «Получатель отходов» – устанавливает подразделение, куда относятся возвратные отходы;

- «Списать на расходы. Списать из» – указывается структурная единица и ячейка, на которую будут отнесены расходы;

- «Передача в эксплуатацию. Списать из» – Направление приходования запасов в эксплуатацию;

- «Возврат из эксплуатации. Получатель» – определяет субъекта приходования возвращенных из эксплуатации запасов.

В окне доступна вкладка «Отчеты», где к данной категории собраны отчетные формы, важные в контексте организационно-структурных единиц предприятия. Осуществив переход на форму от элемента справочника, пользователь получает установленный фильтр, соответствующий подразделению, и избавлен от необходимости делать это вручную.

Где и как в 1С.УНФ используется аналитика в разрезе подразделений

1С.УНФ допускает осуществление операций и группировку сводных данных в разрезе подразделений:

- При планировании продаж, контроле и анализе исполнения планов в торговых организациях;

- Для учета выпуска продукции и полуфабрикатов, передачи продукции между подразделениями на производственных предприятиях;

- С целью распределения доходов и расходов, а также организации учета накладных и коммерческих расходов;

- Для детализированного анализа финансового результата предприятия.

Планирование и контроль продаж

Менеджерам, управляющим сетью торговых точек, приложение 1С.УНФ предлагает возможности по сравнению совершенных продаж.

Для организации учета в справочник «Подразделения» необходимо ввести записи, соответствующие пунктам торговли, и объединить их в группу. Объявление позиции справочника отнесенной к какой-либо группе выполняется через пункт контекстного меню «Переместить в группу».

Ожидаемые показатели торговых точек оформляются в приложении документом «План продаж». При оформлении продаж в документах указывается совершившее ее подразделение. Соответствующее поле обычно размещено на вкладке «Дополнительно».

По итогам периода руководитель имеет возможность оценить исполнение установленных планов, например, просмотрев отчет «План-фактный анализ продаж». Для получения сравнительных характеристик по различным точкам отчет требует от пользователя проведение дополнительных настроек.

Производственная отчетность

Для производственных компаний приложение предусматривает построение планов и отчетности об их выполнении в виде формы «План-фактный анализ производства». Сверх этого в группу производственных отчетов включены:

- Выпуск продукции;

- Заказы на производство;

- Запасы, приятные в переработку;

- Остатки товаров на складах;

- И другие формы.

При построении отчетов при условии дополнительных настроек может быть использован параметр принадлежности к подразделению, указанный в документе при совершении операции.

Анализ производственно-экономических показателей

Набор отчетов конфигурации позволяет провести анализ организации производства, выявить его слабые места и при необходимости выполнить совершенствование процесса.

Для примера сформирован отчет о себестоимости услуг с формированием аналитики о доле каждого из подразделений в итоговых цифрах. Такая группировка данных позволяет сравнить расходы по заработной плате в разных подразделениях, затраты на материалы на схожих производственных участках и т. п.

Анализ доходов и расходов

Формируя в 1С.УНФ отчеты, иллюстрирующие динамику доходов и расходов компании, пользователь имеет возможность проводить настройки так, чтобы итоговые данные отражались в разрезе подразделений.

При настройке некоторых отчетных форм справочник «Подразделения» представлен под названием «Структурные единицы», но это не доставляет особых неудобств ввиду того, что наименования, среди которых выбирает пользоватлеь, интуитивно понятны.

Возвратившись к примеру о магазинах, сформируем отчет о доходах и расходах. К числу выводимых данных добавим наименование структурной единицы и переместим его на более высокий уровень группировки.

Как настроить информационную базу 1С Бухгалтерия 8.3?

Параметры учета – это настройки информационной базы 1С Бухгалтерия 8.3, которые определяют порядок ведения учета. В релизе «1С:Бухгалтерия 8.3» 3.0.43.162 и в более поздних релизах основная часть параметров учета настраивается через специальные формы «Настройка плана счетов» и «Настройки зарплаты», доступные из соответствующих разделов.

Кроме того, есть объединенная форма параметров учета, которая открывается через «Администрирование» – Настройки программы – Параметры учета. В ней также настраиваются печать артикулов и сроки оплаты от покупателей и оплаты поставщикам.

Настройка плана счетов в 1С

(также доступна через раздел «Главное» – План счетов – Настройка плана счетов). Включает или отключает использование субконто, т.е. аналитических разрезов учета на бухгалтерских счетах. Названия ссылок говорят о текущих настройках, для изменения необходимо нажать ссылку. Здесь можно выбрать следующие параметры.

Учет сумм НДС по приобретенным ценностям

По умолчанию указаны способы учета – по полученным счетам-фактурам и по контрагентам. Эти параметры являются предопределенными, их нельзя отключить. Кроме того, можно включить «По способам учета». Настройка управляет субконто бухгалтерского счета 19.

Учет запасов

По умолчанию указан предопределенный параметр «По номенклатуре», его нельзя отключить. В случае необходимости включают учет по партиям и учет по складам. Для складского учета нужно выбрать способ – по количеству и сумме или же только по количеству. Исходя из этих настроек, субконто «Партии» и «Склады» могут быть установлены на счетах учета ТМЦ.

Учет товаров в рознице

Кроме предопределенного параметра «По складам», доступно включение учета по ставкам НДС и по номенклатуре (обороты). Настройка управляет субконто на счетах 42.02 и 41.12.

Учет движения денежных средств

Установлен предопределенный способ учета – «По расчетным счетам». Есть возможность включить учет по статьям движения ДС. При этом на «денежных» счетах (50, 51, 52, 55, 57) появится новое субконто «Статьи движения денежных средств».

Учет расчетов с персоналом

Нужно выбрать требуемый способ учета - сводно или по каждому работнику. Эта настройка управляет субконто на счетах 70, 76.04, 97.01.

Учет затрат

Доступен выбор способа учета затрат – по подразделениям или по всей организации. При этом настраиваются субконто на счетах бухучета 20, 23, 25, 26.

Настройки зарплаты

(также доступны в разделе «Зарплата и кадры» – Справочники и настройки – Настройки зарплаты). Здесь настраиваются следующие параметры.

Общие настройки

Необходимо выбрать, в какой программе организация учитывает кадры и зарплатные расчеты – в этой или во внешней.

В этой форме указывают следующее:

- на вкладке «Зарплата» – выбирается способ отражения зарплаты в бухгалтерском учете; число выплаты зарплаты; способ бухучета списанных сумм по депонентам; данные для пилотного проекта ФСС

- на вкладке «Налоги и взносы с ФОТ» – указывают вид тарифа взносов на обязательное страхование (установлен по умолчанию, в случае «особого» тарифа выбирается нужный); параметры при начислении дополнительных взносов; размер ставки взносов на страхование от НС и ПЗ; способ применения стандартных вычетов пол НДФЛ

- на вкладке «Резервы отпусков» – отметка о формировании резерва отпусков (при необходимости) и способ их отражения в учете

- на вкладке Территориальные условия – в случае применения указывают северную надбавку, районный коэффициент, данные о работе в особых условиях местностей

Расчет зарплаты . При отсутствии организаций с численностью более 60 работников программа поддерживает учет отпусков, больничных листов, исполнительных документов, который включается с помощью соответствующего флага. Также здесь можно настроить автоматический пересчет документа «Начисление зарплаты», и перейти в справочники «Начисления» и «Удержания» для просмотра или заполнения.

Отражение в учете . Здесь доступны по ссылкам справочники «Способы учета зарплаты» и «Статьи затрат по страховым взносам» для настройки бухгалтерского учета зарплаты и страховых взносов с ФОТ.

Кадровый учет . Программа позволяет выбрать способы кадрового учета - полный (с формированием всех кадровых документов в программе) или упрощенный (без кадровых документов, печать приказов производится из формы сотрудника).

Классификаторы . Здесь доступны параметры начисления страховых взносов (виды доходов, тарифы, скидки, предельная величина базы) и виды доходов и вычетов по НДФЛ.

Сроки оплаты покупателями. Срок оплаты поставщикам . Установленные здесь сроки используются, если в договорах или документах не указаны другие сроки.

Печать артикулов . Форма служит для настройки печати форм документов.

Ставки для налога на прибыль в 1С 8.3 теперь можно указать в форме, доступной из раздела «Справочники» – Налоги – Налог на прибыль:

В более ранних релизах и версиях программы 1С 8.3 параметры учета настраиваются в форме, доступной из раздела «Главное» – Настройки – Параметры учета:

А так выглядела форма настройки:

По материалам: programmist1s.ru

Параметры учета – это настройки информационной базы , которые определяют порядок ведения учета. В релизе «1С:Бухгалтерия 8.3» 3.0.43.162 и в более поздних релизах основная часть параметров учета настраивается через специальные формы «Настройка плана счетов» и « », доступные из соответствующих разделов.

Кроме того, есть объединенная форма параметров учета, которая открывается через «Администрирование» – Настройки программы – Параметры учета. В ней также настраиваются печать артикулов и сроки оплаты от покупателей и оплаты поставщикам.

(также доступна через раздел «Главное» – План счетов – ). Включает или отключает использование субконто, т.е. аналитических разрезов учета на бухгалтерских счетах. Названия ссылок говорят о текущих настройках, для изменения необходимо нажать ссылку. Здесь можно выбрать следующие параметры.

Учет сумм НДС по приобретенным ценностям

Получите 267 видеоуроков по 1С бесплатно:

Учет расчетов с персоналом

Нужно выбрать требуемый способ учета — сводно или по каждому работнику. Эта настройка управляет субконто на счетах 70, 76.04, 97.01.

Учет затрат

Доступен выбор способа учета затрат – по подразделениям или по всей организации. При этом настраиваются субконто на счетах бухучета 20, 23, 25, 26.

Настройки зарплаты

(также доступны в разделе «Зарплата и кадры» – Справочники и настройки – ). Здесь настраиваются следующие параметры.

Общие настройки

Необходимо выбрать, в какой программе организация учитывает кадры и зарплатные расчеты – в этой или во внешней.

В этой форме указывают следующее:

- на вкладке «Зарплата» – выбирается способ отражения зарплаты в бухгалтерском учете; число выплаты зарплаты; способ бухучета списанных сумм по депонентам; данные для пилотного проекта ФСС;

- на вкладке «Налоги и взносы с ФОТ» – указывают вид тарифа взносов на обязательное страхование (установлен по умолчанию, в случае «особого» тарифа выбирается нужный); параметры при начислении дополнительных взносов; размер ставки взносов на страхование от НС и ПЗ; способ применения стандартных вычетов пол НДФЛ;

- на вкладке «Резервы отпусков» – отметка о формировании резерва отпусков (при необходимости) и способ их отражения в учете;

- на вкладке Территориальные условия – в случае применения указывают северную надбавку, районный коэффициент, данные о работе в особых условиях местностей.

Расчет зарплаты. При отсутствии организаций с численностью более 60 работников программа поддерживает , который включается с помощью соответствующего флага. Также здесь можно настроить автоматический пересчет документа « » и перейти в справочники «Начисления» и «Удержания» для просмотра или заполнения.

Отражение в учете. Здесь доступны по ссылкам справочники «Способы учета зарплаты» и «Статьи затрат по страховым взносам» для настройки бухгалтерского учета зарплаты и .

Кадровый учет. Программа позволяет выбрать способы кадрового учета — полный (с формированием всех кадровых документов в программе) или упрощенный (без кадровых документов, печать приказов производится из формы сотрудника).

Классификаторы. Здесь доступны параметры начисления страховых взносов (виды доходов, тарифы, скидки, предельная величина базы) и виды доходов и вычетов по НДФЛ.