Leasing u 1 s 8.3 računovodstva. Računovodstvene informacije. Registracija opreme i druge imovine

Prema ugovoru o zakupu, imovina se može evidentirati u bilanci najmodavca ili najmoprimca. Druga je opcija najteža i često postavlja pitanja računovođama, budući da se podaci računovodstvenog i poreznog računovodstva ne podudaraju, pojavljuju se razlike. U softveru 1C: Accounting 8, verzija 3.0, počevši od izdanja 3.0.40, automatizirane su osnovne operacije s unajmljenom imovinom, koja se evidentira u bilanci najmoprimca bez uzimanja u obzir otkupne vrijednosti.

Novi računi u "1C: Računovodstvo 8" (rev. 3.0) za automatizaciju računovodstva leasinga

Glavni regulatorni pravni akti koji se moraju poštivati \u200b\u200bprilikom sklapanja ugovora o najmu su Savezni zakon br. 164-FZ od 29. listopada 1998. "O financijskom leasingu (leasingu)" i drugi dio Građanskog zakonika Ruske Federacije - u poglavlju 34 "Leasing", stavak 6. posvećen je leasingu.

Prema ugovoru o zakupu, najmoprimac mora od prodavatelja prihvatiti imovinu koju mu je zakupodavac pribavio, zakupodavcu platiti zakupnine, čiji su postupak i uvjeti plaćanja utvrđeni ugovorom, a po isteku ugovora o zakupu vratiti ovu nekretninu ili je vratiti u svoje vlasništvo.

Ugovorom se utvrđuje iznos plaćanja zakupa, načini i učestalost njihova prijenosa na najmodavca.

Porezne posljedice za stranke u transakciji ovise o uvjetima sporazuma i strukturi plaćanja zakupa.

IS 1C: ITS

U priručniku "Ugovori: uvjeti, oblici, porezi" u odjeljku " Pravna podrška»Pročitajte više o tome što je važno znati prilikom sklapanja ugovora o zakupu najmodavca i najmoprimca.

Pri odražavanju poslovi leasinga u računovodstvu se vode "Uputama o odražavanju u računovodstvu poslovanja prema ugovoru o zakupu", odobrenim. naredbom Ministarstva financija Rusije od 17. veljače 1997. br. 15 (u daljnjem tekstu Upute br. 15).

Najmoprimac, ako se predmet iznajmljivanja knjiži u njegovoj bilanci, po primanju osnovnog sredstva (OS), moraju se formirati sljedeće transakcije (stavak 2., točka 8. Uputa br. 15):

Debit 08 "Ulaganja u dugotrajnu imovinu"

Kredit 76 "Nagodbe s raznim dužnicima i vjerovnicima" podračun "Obveze najma"

Nakon prihvaćanja unajmljene imovine, u OS se vrši sljedeći unos:

Debit 01 "Osnovna sredstva" podračun "Iznajmljena imovina"

Kredit 08 "Ulaganja u dugotrajnu imovinu"

Ako je unajmljena imovina evidentirana u bilanci najmoprimca, tada se obračun plaćanja najma zakupodavcu u knjigovodstvenoj evidenciji najmoprimca odražava u sljedećim unosima (stavak 2., točka 9. Uputa br. 15):

Prilikom knjiženja zakupljene imovine u bilanci najmoprimca, imovina se obračunava kao stavka koja se amortizira (članak 9. Uputa br. 15, stavak 3., stavak 50. Metodoloških uputa za računovodstvo osnovnih sredstava, odobrenih naredbom Ministarstva financija Rusije od 13.10.2003. Br. 91n).

Iznosi troškovi amortizacije odražava se u terećenju računa za knjiženje troškova proizvodnje (prometa) u korespondenciji s računom 02 "Amortizacija osnovnih sredstava", podračun "Amortizacija imovine u zakupu". U ovom je slučaju dopušteno koristiti mehanizam ubrzane amortizacije čimbenikom koji nije veći od 3 (stavak 3., točka 9. Uputa br. 15).

Isplate najma zakupodavcu zakupnik odražava unosima (stavak 2., točka 9. Uputa br. 15):

Debit 76 "Nagodbe s različitim dužnicima i vjerovnicima" podračun "Obveze najma"

Kredit 76 "Nagodbe s raznim dužnicima i vjerovnicima" podračun "Dug po osnovu zakupa"

Na kraju razdoblja ugovora, unajmljeni posjed mora najmoprimac vratiti ili steći u vlasništvo (klauzula 5., članak 15. Zakona br. 164-FZ).

U skladu s Porezni broj Najmoprimac ima pravo na odbitak PDV-a na cjelokupni iznos plaćanja najma, što je naznačeno na računu (podstavak 1. stavka 2. članka 171., stavak 2. stavka 1. članka 172. Poreznog zakona Ruske Federacije).

Za potrebe izračuna poreza na dohodak, zakupljena imovina obračunava se kao dio imovine koja se amortizira po njezinom izvornom trošku - u iznosu troškova zakupodavca za stjecanje, izgradnju, isporuku, proizvodnju i dovođenje u stanje u kojem je prikladno za upotrebu, isključujući iznos poreza koji se odbijaju ili obračunavaju u sastav troškova (klauzula 1. članka 257 Poreznog zakona Ruske Federacije).

Prema stavku 10. članka 258. Poreznog zakona Ruske Federacije, imovina primljena na zakup uključena je u odgovarajuću amortizacijsku skupinu (podskupinu) od strane stranke čija imovina mora biti obračunata u skladu s uvjetima ugovora o zakupu.

Isplate zakupa za upotrebu iznajmljene imovine knjižene u bilanci najmoprimca odnose se na ostale troškove povezane s proizvodnjom i (ili) prodajom, umanjeni za troškove amortizacije nastale za ovu osnovnu imovinu (podstavak 10. stavka 1. članka 264. Poreznog zakona Ruske Federacije).

Ako se unajmljena imovina u bilanci najmoprimca knjiži kao dugotrajna imovina, tada je potrebno platiti porez na imovinu poduzeća (dopis Ministarstva financija Rusije od 20. siječnja 2012. br. 03-05-05-01 / 04, stavak 3. Informativnog pisma Prezidijuma Vrhovnog arbitražnog suda Ruske Federacije od 17.11.2011. Broj 148).

Najmoprimac mora platiti porez na prijevoz ako su na njega registrirana vozila koja su predmet najma (članak 357. Poreznog zakona Ruske Federacije).

IS 1C: ITS

Više o porezne implikacijekoji proizlaze iz najmoprimca, pročitajte imenik "Ugovori: uvjeti, obrasci, porezi" u odjeljku "Pravna podrška".

Imajte na umu da su početni trošak unajmljene imovine, troškovi amortizacije i postupak uključivanja plaćanja najma u troškove različiti u računovodstvenom i poreznom računovodstvu, pa nastaju privremene razlike. Oni se knjiže u skladu s odobrenim PBU 18/02 "Računovodstvo za izračun poreza na dobit". naredbom Ministarstva financija Rusije od 19. studenog 2002. br. 114n.

Podračuni su dodani u program 1C: Računovodstvo 8, počevši od izdanja 3.0.40, radi obračunavanja transakcija s iznajmljenom imovinom, uključujući i računovodstvo transakcija u stranoj valuti i u konvencionalnim jedinicama (cu) (vidi tablicu 1) ...

|

Podračun u "1C: Računovodstvo 8" (rev. 3.0) počevši od verzije 3.0.40 |

Čemu služi |

|

76.07.1 "Obveze najma" |

Sažeti informacije o dugoročnim financijskim obvezama prema ugovorima o najmu u valuti Ruske Federacije |

|

76.07.2 "Zaostala plaćanja zakupa" |

Sažeti informacije o tekućim plaćanjima prema ugovoru o zakupu u valuti Ruske Federacije |

|

76.27.1 "Obveze najma (u stranoj valuti)" |

Sažeti informacije o dugoročnim financijskim obvezama po ugovorima o najmu u strane valute |

|

76.27.2 "Zaostala plaćanja zakupa (u stranoj valuti)" |

Sažeti informacije o tekućim plaćanjima prema ugovoru o zakupu u stranim valutama |

|

76.37.1 "Obveze najma (u cu)" |

Sažeti informacije o dugoročnim financijskim obvezama prema ugovorima o najmu, čija se poravnanja stvarno izvršavaju u rubaljima, ali se obračunavaju u konvencionalnim jedinicama. Saldo i promet na računu istovremeno se formiraju u rubljama i u USD. Bilo koja valuta iz priručnika može se koristiti kao konvencionalna jedinica Valute programa |

|

76.37.2 "Dug za zakupnine (u USD)" |

Sažeti informacije o tekućim plaćanjima prema ugovoru o najmu, čija se poravnanja stvarno provode u rubljama, ali se obračunavaju u konvencionalnim jedinicama. Saldo i promet na računu istovremeno se formiraju u rubljama i u USD. Bilo koja valuta iz priručnika može se koristiti kao konvencionalna jedinica Valute programa |

|

01.03 "Iznajmljena nekretnina" |

Sažeti informacije o dostupnosti i kretanju osnovnih sredstava organizacije koja se daju u zakup do trenutka njihovog raspolaganja |

|

02.03 "Amortizacija imovine u zakupu" |

Sažeti podatke o amortizaciji unajmljene imovine |

|

76.07.9 "PDV na obveze najma" |

Iznos poreza na dodanu vrijednost koji organizacija mora platiti uzima se u obzir prilikom stjecanja osnovnih sredstava po ugovorima o zakupu u valuti Ruske Federacije |

|

76.37.9 "PDV na obveze najma u (c.u.)" |

Uzima se u obzir iznos poreza na dodanu vrijednost koji organizacija mora platiti, a odnosi se na stjecanje dugotrajne imovine prema ugovorima o zakupu, čiji se izračuni stvarno provode u rubljama, ali u konvencionalnim jedinicama. Saldo i promet na računu istovremeno se formiraju u rubljama i u USD. Bilo koja valuta iz priručnika može se koristiti kao konvencionalna jedinica Valute programa. |

Razmotrimo kako 1C: Računovodstvo 8, verzija 3.0, odražava glavne računovodstvene operacije leasinga ako je nekretnina navedena u bilanci najmoprimca bez uzimanja u obzir otkupne vrijednosti.

Primanje dugotrajne imovine u zakup i prihvaćanje predmeta leasinga u obračun od strane najmoprimca

Primanje unajmljene imovine odražava se u novom programskom dokumentu Leasing(odjeljak OS i nematerijalna imovina Skupina Primitak osnovnih sredstava).

Dokument ukazuje na početni trošak unajmljene dugotrajne imovine u računovodstvu (BU) i u poreznom računovodstvu (NU).

Da bi se objekt osnovnih sredstava stavio u funkciju, kreira se dokument Prihvaćanje osnovnih sredstava za računovodstvo (odjeljak OS i nematerijalna imovina Skupina Primitak osnovnih sredstava) - vidi sliku 1.

Oznake se popunjavaju u dokumentu:

- Dugotrajna imovina;

- Dugotrajna imovina;

- Računovodstvo;

- Porezno računovodstvo;

- Bonus za amortizaciju.

U dokumentu Prihvaćanje osnovnih sredstava za računovodstvo dodao novi način prijema Prema ugovoru o zakupu, koji vam omogućuje da odredite najmodavca i način odražavanja troškova plaćanja najma u poreznom računovodstvu.

Pri odabiru metode prijema Prema ugovoru o zakupu dodatno se prikazuju potrebna polja:

- Protustranica i ugovor na kartici Dugotrajna imovina;

- Kako se troškovi odražavaju u poreznom računovodstvu na stranici kartice Porezno računovodstvo u grupi atributa Leasing plaćanja.

Budući da je nekretnina navedena u bilanci najmoprimca, na kartici Porezno računovodstvo u polju Postupak za uključivanje troškova u sastav troškova naznačeno Naknada za amortizaciju, i zastava je postavljena Naplati amortizaciju.

U polju Posebni koeficijent naznačen je faktor povećanja ili smanjenja (ako nije jednak 1).

Odraz mjesečne najamnine

Počevši od izdanja 3.0.40 u "1C: Računovodstvo 8", zakupnine se izračunavaju pomoću dokumenta Račun (akt, račun)kojoj se dodaje operacija Usluge leasinga (slika 2).

Da biste prihvatili PDV za odbitak, morate se registrirati i objaviti dokument Primljena faktura.

U program je dodan dokument Promjena u odrazu troškova zakupa osnovnih sredstava... Namjerava se promijeniti način na koji se troškovi plaćanja zakupa odražavaju nakon što je zakupljena imovina prihvaćena za računovodstvo (odjeljak OS i nematerijalna imovina Skupina Amortizacija osnovnih sredstava hiperveza Parametri amortizacije fiksne imovine).

Amortizacija i priznavanje plaćanja najma u poreznom računovodstvu

Budući da je imovina evidentirana u bilanci najmoprimca, njezina se vrijednost otkupljuje odbitcima amortizacije tijekom korisnog vijeka trajanja.

Za obavljanje operacija izračuna iznosa amortizacije za mjesec za računovodstveno i porezno računovodstvo, priznavanje plaćanja zakupa u poreznom računovodstvu, kao i za odražavanje oporezive privremene razlike (NTD) i priznavanje odgođene porezne obveze (IT), trebate koristiti obradu Kraj mjeseca (odjeljak Operacije Skupina Zatvaranje završetka razdoblja hiperveza Kraj mjeseca), koji sadrži popis potrebnih rutinskih operacija.

Prije obrade Kraj mjeseca potrebno je vratiti redoslijed knjiženja dokumenata.

Da biste to učinili, kliknite hipervezu Ponovno objavljivanje dokumenata za mjesec dana, pritisni gumb Izvršite operacijuzatim gumb Zatvori mjesec, nakon čega će popis izvršiti sve predviđene operacije, uključujući:

- Amortizacija i amortizacija osnovnih sredstava;

- Priznavanje plaćanja najma u NU;

- Obračun poreza na dohodak.

U programu pri izvođenju rutinske operacije utvrđuje se razlika između plaćanja zakupa koja se odražava u dokumentu Račun (akt, račun), i obračunata amortizacija u poreznom računovodstvu. Ako plaćanje zakupa za mjesec premašuje iznos obračunate amortizacije, razlika se odražava u troškovima za porezno računovodstvo... Ako obračunata amortizacija premašuje iznos isplate najma, iznos amortizacije poništava se za ovu razliku.

Generiraj za ispis Obračun amortizacije osnovnih sredstava može biti iz grupe Izvješća o odjeljku Dugotrajna imovina i nematerijalna imovina.

U procesu Kraj mjeseca iz obrasca dokumenta Rutinska operacija -\u003e Priznavanje plaćanja najma u NU ili iz kontekstnog izbornika možete generirati izračun pomoći Priznavanje troškova osnovnih sredstava primljenih u zakup.

Izvještaj je namijenjen ilustraciji odraza iznosa zakupnina u računovodstvenom i poreznom računovodstvu najmoprimca.

Koncept leasinga pojavio se u našoj zemlji relativno nedavno. Ovo je vrsta oblika pozajmljivanja poduzeću kada kupuje osnovna sredstva. Predmeti leasinga mogu biti: oprema, građevine, poduzeća, promet itd. Zapravo, leasing je dugoročni zakup imovine s naknadnim stjecanjem vlasništva.

Kupnja na zakup i registracija

Kako bi se leasing evidentirao u bilanci najmoprimca, program 1C 8.3 predviđa poseban dokument „Potvrda o leasingu“, koji se nalazi u poglavlju „Dugotrajna imovina i nematerijalna imovina-Primanje dugotrajne imovine“.

Sl. 1

Unutar dokumenta imajte na umu da je računovodstveni račun 76.07.1. Također ćemo unijeti podatke o kupljenoj opremi u tablični odjeljak. Označavamo računovodstveni račun 08.04.2 * - "Stjecanje OS-a".

* Ne radi na računu 08.04.2 izdanja 3.0.66.60.

Slika 2

Provodimo ga i provjeravamo knjigovodstvene evidencije.

- Vrsta operacije je oprema (u našem primjeru);

- Broj / datum - popunite datum, broj se dodjeljuje automatski;

- MOL (odgovorna osoba) - odabiremo i imenujemo zaposlenika organizacije;

- Na mjestu naznačujemo gdje će se oprema koristiti;

- OS događaj - u skladu s našim zadatkom naznačujemo što će biti registrirano i pušteno u rad.

Nakon toga ispunite donje kartice, prva od njih je Dugotrajna imovina. Ispunjavamo sljedeće podatke:

- Prema ugovoru o zakupu;

- Protustrana je zakupodavac;

- Ugovor - naznačite naš ugovor o leasingu;

- Oprema - predmet najma;

- Skladište - označite skladište u koje će se isporučivati \u200b\u200bnaša oprema;

- Račun kod nas - 08.04.2 "Stjecanje OS-a".

Slika 4

Kartica OS popunjava se iz istoimene referentne knjige, gdje moramo stvoriti novo mjesto. Pritisnite "+" i nastavite s popunjavanjem referentne knjige.

Slika 5

Ispunite sljedeća polja u obrascu koji se otvara:

- Računovodstvena grupa - vozila;

- Ime - imamo "Auto";

- Uključeno u grupu - OS.

Slika 6

Pritisnite "Napiši i zatvori". U referentnoj se knjizi pojavilo novo mjesto, tako da možemo sigurno nastaviti ispunjavati karticu odabirom našeg novog osnovnog sredstva sa popisa, inventarni broj se dodjeljuje automatski.

Slika 7

Popunjavanje podataka u računovodstvene svrhe vrši se na istoimenoj kartici u sljedećim poljima:

- Račun - 01.03 Iznajmljena nekretnina;

- Narudžba - s popisa "Naknada za amortizaciju";

- Metoda - Linearna;

- Na račun nastanka razgraničenja stavljamo 02.03 "Amortizacija iznajmljene imovine";

- U prikazu troškova postavljamo terećenje na kojem će se računu odražavati amortizacija. Imamo - 20,01 "OS".

- U terminu označavamo koliko godina planiramo amortizirati ovu opremu, u našem primjeru 10 godina x 12 mjeseci je 120 mjeseci.

Slika 8

Na sljedećoj kartici ispunite podatke za porezni ured u sljedeća polja:

- Redom uključivanja u sastav troškova - Amortizacija;

- Početni trošak - naznačen je iznos troškova bez PDV-a najmodavca za kupnju opreme. Te se informacije mogu naći u ugovoru o zakupu;

- Na način prikazivanja troškova plaćanja najma stavili smo "Amortizacija" (oko 20.01.);

- Na mjesečnoj bazi - 10 godina x 12 mjeseci. Odnosno, ispada da se oprema planira amortizirati 120 mjeseci.

Slika 9

Izvodimo dokument i pomoću gumba DtKt kontroliramo knjiženja: Dt 01 - Kt 08 "Objekt dugotrajne imovine prihvaćen za računovodstvo".

Zakupodavac će izdavati račun za usluge najma mjesečno. Da bi se te usluge odrazile u programu 1C 8.3, koristi se "Potvrda (akti, računi)", koji se nalazi u izborniku "Kupnje".

Slika 10

Prilikom izrade računa navedite "Usluge leasinga".

Slika 11

Počinjemo ispunjavati dokument, obavezno navedite broj i datum djela primljenog od najmodavca, detalje ugovora o zakupu, kao i organizaciju najmodavca i najmoprimca. U "Nomenklaturi" naznačujemo "Plaćanje zakupa", u "Iznosima" - iznos iz akta (računa) najmodavca. Ispunjavamo broj i datum računa, pritisnite gumb "Registriraj se".

Slika 12

Također skrećemo vašu pozornost na činjenicu da je naš račun za knjiženje obračuna s drugom stranom 76.07,2, a za predujmove - 60,02.

Slika 13

Podaci o potvrdi se popunjavaju, odaberite Objavi. Evidencija o troškovima leasing usluga generira se u BU i NU. Pritisnemo DtKt i provjerimo formirane knjiženja.

Slika 14

U računovodstvu plaćanja najma nisu uključena u troškove, već se evidentiraju u terećenju 76.07.1 Obveze najma. Troškovi unajmljene opreme pripisuju se ovom računu. Dakle, nakon što se izvrše sva plaćanja najma prema ugovoru o zakupu, račun 76.07.1 bit će zatvoren.

Iako oprema stečena na leasing nije vlasništvo organizacije, ipak je treba registrirati i amortizirati u skladu s tim. To se postiže rutinskom operacijom zatvaranja mjeseca u "Operacijama zatvaranja razdoblja".

Slika 15

Zaključno, važno je obratiti pažnju na činjenicu da kod leasing transakcija postoji razlika između računovodstvo i poreza, budući da se kod potonjeg uzimaju u obzir troškovi leasinga minus amortizacija poreza... Program 1C 8.3 automatski će izračunati troškove amortizacije i najma, a također će odražavati razliku između računovodstvenog i poreznog računovodstva. Da biste to učinili, u 1C 8.3 morate pravilno sastaviti Računovodstvena politika poduzeća.

U ovom ćemo članku pogledati primjer kada vanjska organizacija (najmodavac) nabavlja CNC strug Steepline 4SL03 i daje nam ga na dugotrajnu uporabu. U tom ćemo razdoblju najmodavcu platiti taj trošak zajedno s kamatama. Na kraju mandata, stroj će postati naše vlasništvo.

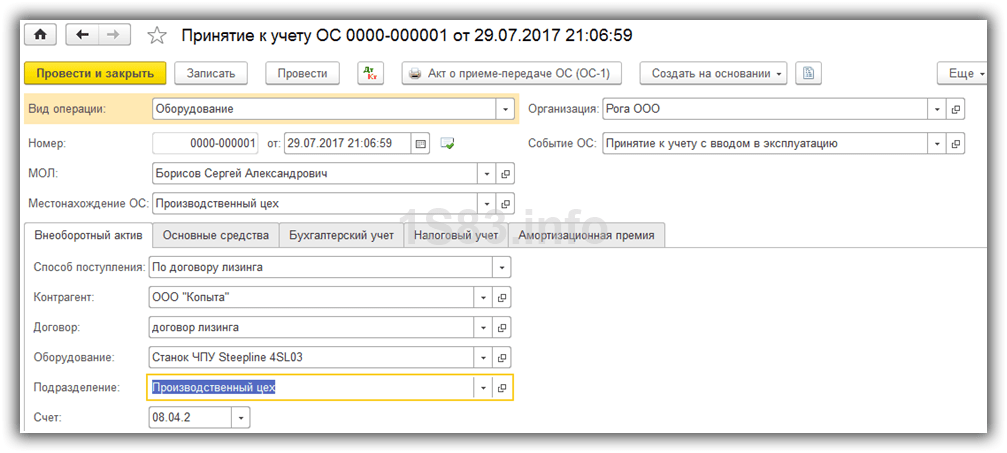

Prije svega, u programu moramo reflektirati dolazak CNC struga Steepline 4SL03, koji iznajmljivač kupuje za nas. Proizvoditi ovu operaciju potrebno je kroz dokument "Potvrda o leasingu". Možete ga pronaći u izborniku "OS i nematerijalna imovina".

U zaglavlju dokumenta naveli smo našu organizaciju, suprotnu stranu - najmodavca i ugovor s njim. Također odražava skladište s pododjeljkom za koje će naš stroj biti naveden. Ostavimo račun za namiru onako kako je postavljen prema zadanim postavkama (76.07.1).

Sam stroj Steepline dodan je tabličnom odjeljku s naznakom cijene od 650 tisuća rubalja. Računovodstveni račun postavit ćemo 08.04.02. - kupnja OS-a.

Pokrenimo dokument i vidjet ćemo da su knjiženja generirana za troškove unajmljenog stroja.

Prihvaćanje osnovnih sredstava za računovodstvo

Ogledali smo zakup struga i sada to treba uzeti u obzir kao imovinu. Da biste to učinili, idite na odjeljak "OS i nematerijalna imovina" i odaberite "".

U zaglavlje kreiranog dokumenta unesite organizaciju, financijsku odgovornost i mjesto OS-a. Događaj će biti "Prihvaćanje za računovodstvo s puštanjem u rad".

Na prvoj kartici dokumenta naznačit ćemo metodu - prema ugovoru o zakupu. Kao samu opremu odabrat ćemo naš CNC stroj Steepline 4SL03. Ovdje su također naznačeni odjel i skladište. Račun u našem primjeru bit će 08.04.2.

Na sljedećoj kartici - oprema, dovoljno je naznačiti sam glavni alat koji se nalazi u istoimenoj referentnoj knjizi. Inv. broj će se automatski zamijeniti. Nećemo detaljno opisivati \u200b\u200bstvaranje punjenja referentne knjige OS-a. S ovim ne biste trebali imati problema.

Račun u našem slučaju je 01.03. Također smo naznačili da ćemo izračunati amortizaciju linearni način (u jednakim dijelovima). Amortizacija će se izvršiti na račun 02.03. Uzet ćemo u obzir troškove na njemu na računu 20.01 - "Glavna proizvodnja". Amortizacija našeg stroja bit će unutar pet godina (60 mjeseci).

Ove postavke nisu jedine ispravne. Ove podatke možete popuniti na svoj način.

Kartica s OU u ovoj je situaciji gotovo identična računovodstvenoj.

Već smo naznačili sve potrebne podatke i dokument možemo izvršiti.

Sada će se u zadanom robnom stroju u direktoriju osnovnih sredstava pojaviti podaci koje smo upravo popunili u dokumentu na odgovarajućim karticama.

Mjesečne isplate najma

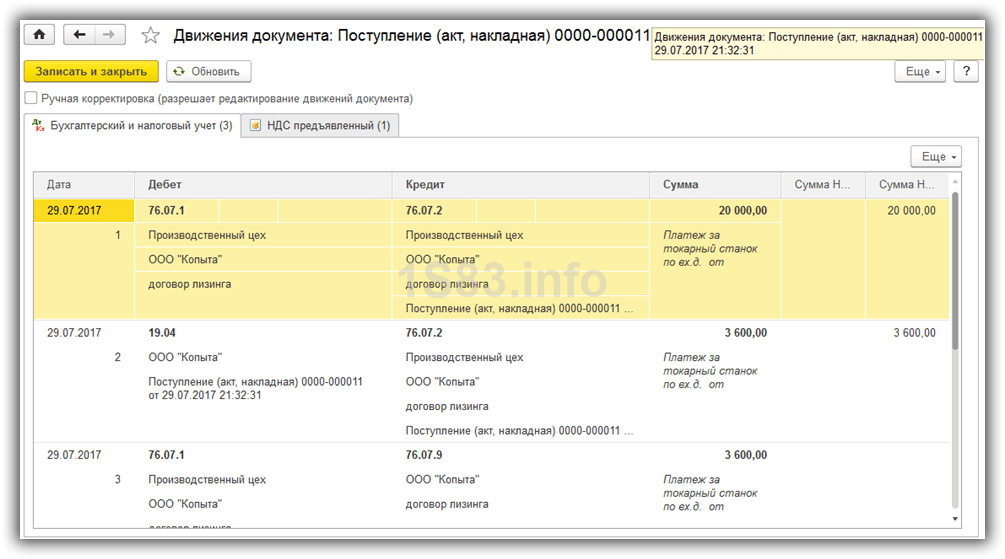

Idite na izbornik "Kupnje" i odaberite "Potvrde (akti, računi)".

Prilikom izrade novog dokumenta odaberite vrstu operacije "Leasing usluge". Ispunimo dokument, ostavljajući sve zadane račune. Ova će uplata iznositi 20 tisuća rubalja.

Kao rezultat, ovaj dokument 1C 8.3 kreirao je knjiženja prikazana na donjoj slici.

Ako trebate promijeniti odraz troškova plaćanja zakupa ili prilagoditi računovodstvo amortizacije, možete upotrijebiti dokument "Parametri amortizacije dugotrajne imovine" iz izbornika "Dugotrajna imovina i nematerijalna imovina".

Odaberite odgovarajuću vrstu operacije pri stvaranju novog dokumenta, ovisno o tome koje ciljeve slijedite.

Amortizacija opreme

Unatoč činjenici da je oprema kupljena na leasing i još uvijek ne pripada nama, ipak smo je registrirali u našoj tvrtki. S tim u vezi, amortizacija će se naplaćivati \u200b\u200bna kraju mjeseca (u ovom primjeru mjesečno). Ovaj je postupak standardni i u slučaju poteškoća možete se obratiti tamo gdje je sve detaljno.

Odraz operacija prema ugovorima o zakupu u programu

"1C: Računovodstvo 8 "(revizija 3.0)

Riječ "leasing" posuđena je iz engleskog jezika. Dolazi od glagola "iznajmiti", što znači - "najam, najam". Doista, puno je zajedničkog između najma i najma. Međutim, ti se pojmovi ne bi trebali identificirati.

Najamje prijenos zakupodavca njegove imovine na korištenje i privremeno posjedovanje najmoprimca uz naknadu. Objekt za najam može biti pokretni ili nekretnina, uključujući zemljišne parcele.

Leasing(tzv. financijski zakup) sastoji se u činjenici da se davatelj leasinga obvezuje da će od određenog dobavljača steći vlasništvo nad novom nekretninom koju je odredio najmoprimac i dati najamniku tu nekretninu uz naknadu za privremeno posjedovanje i korištenjestr. 4, čl. 15 Savezni zakon od 29. listopada 1998. broj 164-FZ). Sve ne potrošne stvari mogu biti predmet ugovora o zakupu. U pravilu se radi o dugotrajnoj imovini, s izuzetkom zemljišne čestice i objekti upravljanja prirodom. Istodobno, ovisno o uvjetima ugovora, najmoprimac ima pravo otkupiti ovu imovinu na kraju ugovora o zakupu, plativši otkupnu cijenu, ili je vratiti najmodavcu.

Dakle, za razliku od ugovora o zakupu, ugovor o zakupu podrazumijeva nastanak pravnih odnosa između tri strane: prodavatelja imovine, najmodavca i najmoprimca, a također daje zakupniku pravo stjecanja unajmljene imovine na kraju ugovora.

Otkupna cijena plaća se u paušalnom iznosu na kraju ugovora o zakupu ili u jednakim udjelima kao dio plaćanja najma.Prema umjetnost. 28. Saveznog zakona „Na financijskom leasingu (leasingu)“ „Najamnine podrazumijevaju ukupan iznos plaćanja prema ugovoru o zakupu za cijelo vrijeme trajanja ugovora o zakupu, koji uključuje nadoknadu troškova najmodavca povezanih sa stjecanjem i prijenosom unajmljene imovine na najmoprimca, naknadu troškova povezanih s osiguranjem drugih predviđenih ugovorom usluge najma i prihodi najmodavca. Ukupan iznos ugovora o zakupu može uključivati \u200b\u200botkupnu cijenu zakupljene imovine ako ugovor o zakupu predviđa prijenos vlasništva nad zakupljenom imovinom na najmoprimca. "

U slučaju da na kraju ugovora imovina postane vlasništvo najmoprimca, otkupna cijena imovine mora biti naznačena u ugovoru (ili dodatku / dodatku uz njega) (pisma Ministarstva financija Ruske Federacijeod 09.11.2005. br. 03-03-04 / 1/348 i od 05.09.2006. br. 03-03-04 / 1/648 ) i postupak za njegovo plaćanje. Istodobno, prisutnost ili odsutnost otkupne cijene u sporazumu utječe samo na porezno računovodstvo leasing transakcija.

Otkupna cijena uzima se u obzir u porezne svrhe odvojeno od ostalih iznosa zakupnina bilo kojim redoslijedom isplate (pismo Ministarstva financija Ruske Federacijeod 02.06.2010. br. 03-03-06 / 1/368 ). Bez obzira na to kako se plaća otkupna cijena: dijelovima tijekom trajanja ugovora kao dijelom plaćanja najma, ili u određenom trenutku odjednom u cijelosti ili u nekoliko zasebnih plaćanja od najmoprimca - ovo je plaćeni predujam. Kao i svaki uplaćeni predujam, do prijenosa vlasništva, otkupna cijena nije trošak uključen u izračun poreza na dohodak. Dakle, trošak najmoprimca, koji se uzima u obzir pri izračunu poreza na dohodak, predstavlja samo naknadu troškova najmodavca povezanih sa stjecanjem i prijenosom unajmljene imovine na najmoprimca, naknadu troškova povezanih s pružanjem drugih usluga predviđenih ugovorom o zakupu, kao i prihod najmodavca.

U trenutku prijenosa vlasništva, otkupna cijena plaćena najmodavcu čini početnu poreznu vrijednost imovine koja se amortizira. Amortizaciju najmoprimac naplaćuje na uobičajeni način, kao prilikom kupnje rabljene nekretnine.

Računovodstvo transakcija povezanih s ugovorom o zakupu regulirano jeUpute o odražavanju u BU operacija prema ugovoru o zakupu, odobren. naredbom Ministarstva financija Rusije od 17. veljače 1997. br. 15.

Tijekom razdoblja valjanosti ugovora o zakupu, ovisno o njegovim uvjetima, imovina može biti i u bilanci najmodavca i u bilanci najmoprimca. Najteži je s gledišta računovodstvenog i poreznog računovodstva leasing poslova slučaj kada je nekretnina u bilanci najmoprimca (računovodstvo s pozicije najmoprimca). Uzmimo u obzir, na konkretnom primjeru, slijed računovodstvenih operacija u programu "1C: Računovodstvo 8", verzija 3.0 (u daljnjem tekstu "program") od najmoprimca u ovom slučaju, uzimajući u obzir mogućnosti kada se imovina kupi na kraju ugovora o zakupu ili vrati zakupodavcu.

Primjer

LLC "Yantar" (najmoprimac) sklopilo je ugovor o najmu br. 001 od 01.01.2013. Godine sa LLC "Evroleasingom" (najmodavac) na razdoblje od 6 mjeseci. Predmet leasinga je automobil FIAT koji je 01.01.2013. Prihvaćen u bilanci LLC Yantar. Trošak stjecanja najmodavca iznosi 497.016 rubalja. (uključujući PDV 18% - 75.816 RUB). Prema uvjetima ugovora o zakupu, cijena automobila FIAT, uzimajući u obzir cijenu otkupa, jednaka je 1.416.000 rubalja. (uključujući PDV 18% - 216.000 rubalja). Štoviše, otkupna cijena vozilo plaća se u jednakim mjesečnim ratama zajedno s plaćanjem zakupa. Mjesečni iznos zakupa iznosi 106.200 rubalja. (uključujući PDV 18% - 16 200 rubalja). Cijena otkupa je 778.800 rubalja. (uključujući PDV 18% - 118 800 rubalja), a njegov je mjesečni iznos 129 800 rubalja. (uključujući PDV 18% - 19 800 rubalja). Korisni vijek vozila je 84 mjeseca. Amortizacija se naplaćuje linearnom metodom. Na kraju ugovora, vozilo FIAT postaje vlasništvo Yantar LLC.

Program mora generirati sljedeće transakcije (tablica 1).

Stol 1 - Knjigovodstvene knjižice prema ugovoru o zakupu

|

Zaduženje |

Kreditna |

||||||||

|

Za računovodstveno i porezno računovodstvo odgovarajući se unosi u analitičke registre |

|||||||||

Kao rezultat dokumenta "Primitak robe i usluga" generirat će se sljedeće transakcije (slika 2).

Lik: 2 - Knjiženja dokumenta "Primanje robe i usluga"

Kao što je gore spomenuto, do prijenosa vlasništva nad nekretninom na najmoprimca, otkupna cijena se ne uzima u obzir prilikom izračuna poreza na dohodak. Stoga ćemo pribjeći ručnoj korekciji kretanja dokumenata i u stupcima "Iznos OU Dt", "Iznos OU CT" zabilježili smo iznos troškova najmodavca za stjecanje imovine (bez PDV-a) - 421.200 rubalja. Cijena otkupa je 778 800 rubalja. prikazati razliku kao konstantu stavljajući je u odgovarajuće stupce (slika 3).

Lik: 3 - Ručno prilagođavanje transakcija dokumenta "Primanje robe i usluga"

3. Da bi se izvršila operacija prihvaćanja dugotrajne imovine za računovodstvo, potrebno je izraditi dokument "Prihvat osnovnih sredstava za računovodstvo" (slika 4). Ovaj dokument registrira činjenicu završetka formiranja početnog troška predmeta dugotrajne imovine i (ili) njegova puštanja u rad. Prilikom stvaranja dugotrajne imovine poželjno je stvoriti posebnu mapu u direktoriju Osnovna sredstva za osnovna sredstva primljena u zakup.

Početni trošak predmeta, koji se planira uzeti u obzir kao dugotrajna imovina, formira se na računu 08 "Ulaganja u dugotrajnu imovinu".

Lik: 4 - Prihvaćanje osnovnih sredstava za računovodstvo

Također popunjavamo oznake "Računovodstvo" i "Porezno računovodstvo" dokumenta "Prihvaćanje osnovnih sredstava", kao što je prikazano na sl. 5 i 6.

Lik: 5 - Ispunjavanje oznake "Računovodstvo"

Lik: 6 - Popunjavanje kartice "Porezno računovodstvo"

Kao rezultat dokumenta "Prihvaćanje dugotrajne imovine" generirat će se sljedeći unosi (slika 7).

Lik: 7 - Knjižnice dokumenta "Primanje osnovnih sredstava"

4. Na kraju prvog mjeseca ugovora o zakupu naplaćena je sljedeća uplata zakupa. Da biste odrazili navedenu operaciju, možete ručno unijeti operaciju ili upotrijebiti dokument "Prilagodba duga" (kartica "Kupnje i prodaje", odjeljak "Nagodbe s drugim ugovornim stranama") s tipom operacije "Prijenos duga" (slika 8).

Lik: 8 - Popunjavanje dokumenta o usklađivanju duga

U polje "Iznos" ručno unesite sljedeći iznos plaćanja zakupa od 236.000 rubalja. \u003d 1.416.000 rubalja. / 6 mjeseci (vrijeme ugovora).

U polju "Novi računovodstveni račun" naznačujemo račun 76.09 "Ostale nagodbe s različitim dužnicima i vjerovnicima". On je taj koji će se pojaviti kao kreditni račun kao rezultat dokumenta (slika 9).

Lik: 9 - Knjiženje razgraničenja plaćanja najma

Sve ostale mjesečne isplate najma mogu se izračunati na isti način.

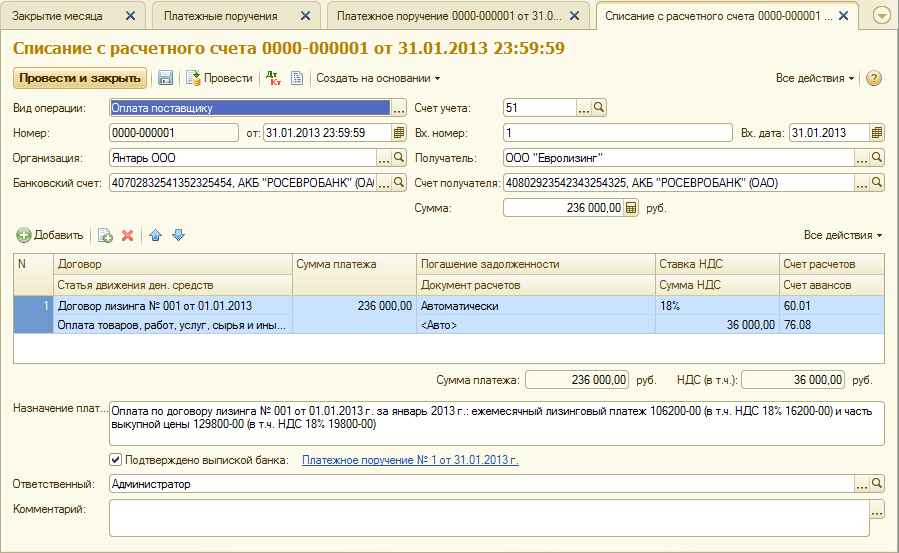

5. Sljedeću uplatu najma navodimo najmodavcu. Da biste to učinili, prvo stvorite dokument " Nalog za plaćanje"(Slika 10), a zatim na temelju ovog dokumenta unesite dokument" Otpis s tekućeg računa "(slika 11).

Lik: 10 - Nalog za prijenos zakupnine

Lik: 11 - Otpis plaćanja zakupa s tekućeg računa

Nakon primitka bankovnog izvoda u kojem se evidentira otpis novac s tekućeg računa potrebno je potvrditi prethodno stvoreni dokument „Otpis s tekućeg računa“ za formiranje transakcija “(potvrdni okvir„ Potvrđeno izvodom iz banke “u donjem lijevom kutu obrasca na slici 11).

Kada se dokument knjiži, generira se transakcija Dt 76.09 - Kt 51 (slika 12), budući da prema uvjetima iz našeg primjera, činjenica dobivanja materijalne vrijednosti (dugotrajna imovina), zatim činjenica plaćanja, t.j. u trenutku plaćanja potraživanja ispred dobavljača. Kao rezultat poslovne transakcije isplaćene su obveze.

Lik: 12 - Rezultat dokumenta "Otpis s tekućeg računa"

6. Početni trošak unajmljenog predmeta uključuje se u troškove kroz troškove amortizacije. Budući da se unajmljena imovina nalazi u bilanci najmoprimca, on mjesečno izračunava troškove amortizacije za iznajmljenu imovinu u iznosu stope amortizacije izračunate na temelju korisnog vijeka trajanja ovog predmeta.

Da bismo izračunali iznos odbitka amortizacije, izvršit ćemo postupak "Zatvaranje mjeseca" u odjeljku "Računovodstvo, porezi, izvještavanje" (to se može učiniti i pomoću rutinske operacije "Amortizacija i amortizacija dugotrajne imovine" na kartici "Dugotrajna imovina i nematerijalna imovina"). Prvo ćemo zatvoriti siječanj (u siječnju se neće obračunavati amortizacija, budući da se ovaj mjesec uzimaju u obzir osnovna sredstva), a zatim veljača (slika 13). Prije izračuna amortizacije i bilo kakvih drugih rutinskih operacija za zatvaranje mjeseca, potrebno je kontrolirati redoslijed knjiženja dokumenata.

Lik: 13 - Obračun amortizacije operacijom "Kraj mjeseca"

Kao rezultat, generirat će se sljedeće ožičenje (slika 14)

Kao što vidite, knjiženje odražava trajnu razliku od 9271,43 rubalja, koja je nastala zbog razlike u cijeni osnovnih sredstava u računovodstvenom i poreznom računovodstvu. Ta će se razlika stvarati tijekom cijelog razdoblja amortizacije u poreznom računovodstvu.

Uz troškove amortizacije, u poreznoj evidenciji najmoprimca priznaju se mjesečni troškovi u obliku plaćanja zakupa umanjeni za iznos amortizacije na zakupljenoj imovini. S tim u vezi nastaju oporezive privremene razlike koje dovode do stvaranja odgođenih poreznih obveza koje se odražavaju u terećenju računa 68 "Obračuni poreza i naknada" i kreditu računa 77 "Odgođene porezne obveze". Iznos prilagodbe utvrđuje se kao razlika između mjesečne najamnine bez PDV-a i iznosa amortizacije pomnoženog sa stopom poreza na dobit.

U slučaju da mjesečni iznos amortizacije premašuje iznos plaćanja zakupa, u troškovima poreznog računovodstva uzimaće se u obzir samo amortizacija na predmetu najma.

Očito je da je u našem primjeru iznos mjesečnih odbitaka amortizacije manji od iznosa plaćanja najma. Razlika je u tome

200.000 - 14.285,71 \u003d 185.714,29 rubalja.

Stoga je nužno tu razliku prikazati kao privremenu za porezne svrhe.

Da biste isplatili mjesečne odgođene porezne obveze u računovodstvu, možete koristiti operaciju,ručno upisan (Oznaka "Računovodstvo, porezi, izvještavanje", odjeljak "Računovodstvo", stavka "Operacije (BU i OU)"). Formirano ožičenje prikazano je na sl. 15. Iznos unesene transakcije jednak je gornjoj privremenoj razlici pomnoženoj sa stopom poreza na dohodak:

185 714,29 * 0,2 \u003d 37 142,86 rubalja.

Lik: 15 - Unošenje ručne transakcije za podmirivanje odgođene porezne obveze

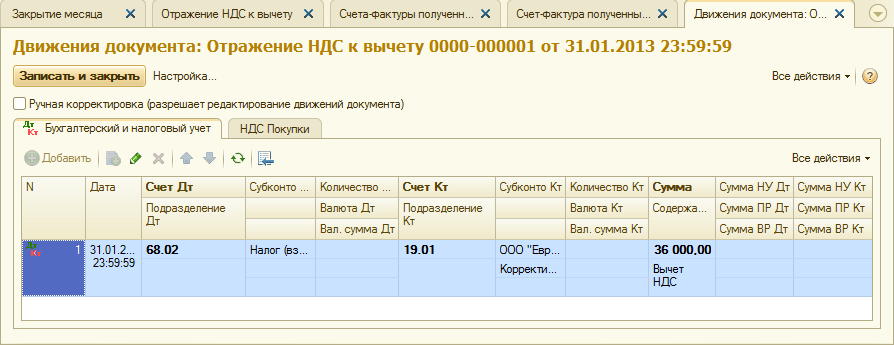

7. Da biste odražavali PDV na plaćanje zakupa prihvaćenog za odbitak, stvorite dokument „Odraz PDV-a koji se odbija“ (kartica „Računovodstvo, porezi, izvještavanje“, odjeljak „PDV“). Ispunimo ga kako je prikazano na sl. 16. Kao dokument o nagodbi naznačit ćemo dokument "Ispravka duga" koji odgovara ovoj uplati najma.

Lik: 16 - Odražavanje PDV-a na naplatu najma

Također je potrebno stvoriti račun primljen na temelju stvorenog dokumenta (slika 17).

Lik: 17 - Obrazac "primljena faktura" za plaćanje najma

Transakcija generirana dokumentom "Odraz PDV-a na odbitak" prikazana je na sl. osamnaest

Lik: 18 - Rezultat dokumenta "Odraz PDV-a koji se odbija"

8 . Po isteku ugovora o zakupu i uplati cjelokupnog iznosa zakupnina, uključujući otkupnu cijenu, predmet se prenosi u vlastita dugotrajna sredstva.

Da bi se prikazale promjene stanja imovine, može se koristiti dokument "Promjena stanja imovine" (kartica "Dugotrajna imovina i nematerijalna imovina"). Ispunimo njegov obrazac kao što je prikazano na si. 19. Ako na popisu „Događaj dugotrajne imovine“ nema događaja „Prijenos u vlasništvo nad osnovnim sredstvima po završetku najma“, on se mora stvoriti. Prilikom izrade navedite vrstu događaja OS-a kao "Interno kretanje".

Lik: 19 - Promjena stanja OS-a

Nakon prijenosa vlasništva, parametri amortizacije mogu se promijeniti zbog promjene vrijednosti dugotrajne imovine u poreznom računovodstvu ili promjene faktora ubrzanja (slika 20).

Lik: 20 - Promjena parametara amortizacije

Preostali vijek trajanja sredstva ovdje je naznačen u mjesecima (84 - 6 \u003d 78), a cijena otkupa (razlika između početne procjene vrijednosti imovine u BU i OU) naznačena je u stupcu "Amortizacija (PR)". U budućnosti će se amortizacija u NU izračunavati na temelju otkupne cijene.

Za kraj, razmotrimo slučaj kada se imovina vraća zakupodavcu nakon završetka ugovora o zakupu.

Da biste tu činjenicu registrirali u programu, morate upotrijebiti ručni postupak (slika 21).

Lik: 21 - Odraz povrata imovine najmodavcu

Oblikujemo knjiženja Dt 01.09 ("Raspolaganje osnovnim sredstvima") - Kt 01.01, kao i Dt 02.01 - Kt 01.09. Dakle, imovina je vraćena najmodavcu pod punim troškovima amortizacije.

Kako izvršiti leasing operacije u računovodstvenom softveru 1C 8.3?

Razmotrimo primjer računovodstva leasinga u 1C računovodstvu 8.3, kada se stalna imovina nalazi u bilanci najmoprimca.

Zakup opreme

Prvo napravimo primitak imovine. Idemo na izbornik "Osnovna sredstva i nematerijalna imovina", a zatim u odjeljku "Primitak dugotrajne imovine" odaberite "Primitak u leasing". Da biste stvorili novi dokument, pritisnite gumb "Stvori" u prozoru koji se otvori. Otvorit će se novi prozor s dokumentom.

Prvo ispunite zaglavlje dokumenta. Tamo naznačujemo:

- organizacija

- ugovorna strana

- ugovor s drugom stranom

- naznačujemo račun za namiru 76.07.1

Nakon najma, 1C 8.3 vrši sljedeće unose:

Registracija opreme i druge imovine

Nakon što stvorite potvrdu o osnovnom sredstvu, trebate ih uzeti u obzir. Da biste to učinili, u istom odjeljku odaberite "Prihvaćanje OS-a za računovodstvo".

Kliknite gumb "Stvori" i ispunite dokument:

- naznačujemo da prihvaćamo opremu za računovodstvo s puštanjem u rad

- naznačiti materijalno odgovornu osobu (MOL)

- naznačiti mjesto osnovnog sredstva

- vrsta operacije - oprema

- način primitka - prema ugovoru o zakupu

- zatim odaberite drugu ugovornu stranu, ugovor i opremu iz imenika "Nomenklatura"

Na kartici "Osnovna sredstva" označavamo svojstvo već iz direktorija "Osnovna sredstva". U osnovi je riječ o kartici dugotrajne imovine.

Podaci za izračun amortizacije nalaze se na kartici "Računovodstvo". Ovdje popunjavamo sljedeća polja:

- knjigovodstveni račun: 01.03

- računovodstveni tretman: amortizacija

- nadalje naznačujemo kojim će se redoslijedom obračunavati amortizacija

Ovaj se primjer popunjava ovako:

U pravilu su isti parametri naznačeni na kartici “Porezno računovodstvo”.

Dokument se sada može knjižiti. Treba imati na umu da se podaci uneseni prilikom prihvatanja dugotrajnog sredstva u računovodstvo automatski odražavaju na njegovoj kartici:

Kako prikazati mjesečnu uplatu najma

Isplata leasinga u programu ogleda se u dokumentu o primitku u izborniku "Kupnje". U najnovijim izdanjima 1C 8.3 dodana mu je operacija "Leasing usluga":

Primjer transakcija leasing usluga u 1C Accounting izgleda ovako:

Također u programu 1C 8.3, u odjeljku "Dugotrajna imovina i nematerijalna imovina", pojavio se dokument koji vam omogućuje promjenu odraza troškova naplate leasinga:

Izračun amortizacije opreme

U ovom se slučaju oprema nalazi u bilanci naše tvrtke, pa je smanjenje početnog troška posljedica amortizacije.

Amortizacija u 1C naplaćuje se na kraju mjeseca primjenom rutinskog postupka "Zatvaranje mjeseca".

Ne zaboravite vratiti redoslijed dokumenata prije izvođenja radnje (ponovo ih objavite od zadnjeg revidiranog dokumenta). Veza na ovu operaciju nalazi se u obradi planirane operacije.

Na temelju materijala: programmist1s.ru